- 注册

- 登录

- 小程序

- APP

- 档案号

建诚晟业 · 2021-09-03 09:10:27

2020年,建诚晟业发布中国城市房地产市场价值研究成果,在业内首次将研究范围覆盖到除港澳台的全部行政区域,包括4个直辖市、15个副省级城市(包括10个省会城市和5个计划单列市)、278个地级市,以及40个自治州、地区、盟,共计337个地级以上行政区(按惯例简称为“城市”),实现“城市全覆盖”,并在指标体系、数据获取、结果呈现等方面做出了大量开创性的研究。

本号将连载此次研究成果,此为系列之二,欢迎继续关注。

01

2021中国城市房地产市场

价值骨架

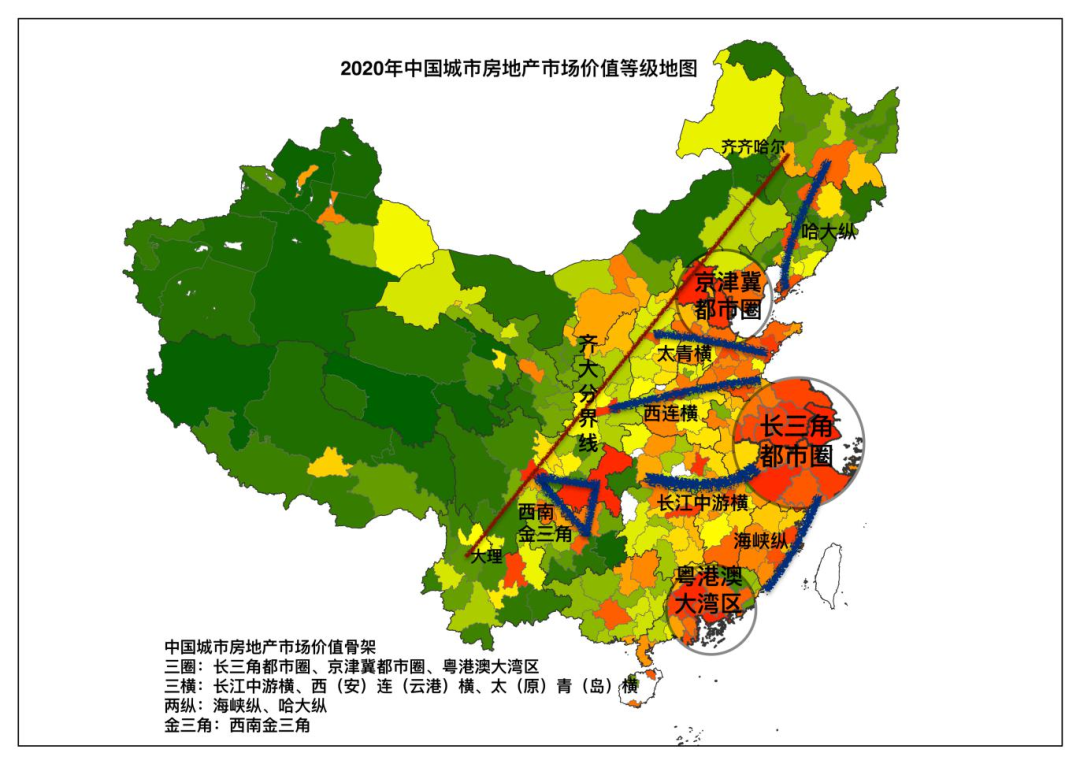

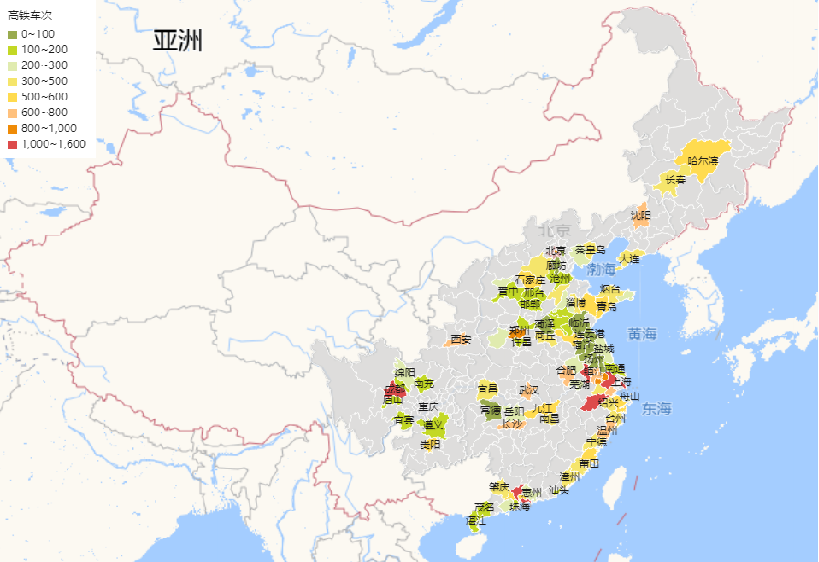

2020年,建诚晟业于行业内首次提出中国城市房地产市场价值地理分界线——“齐大线”(齐齐哈尔-大理),并进一步梳理形成“城市价值骨架”理论模型,从中观、动态、纵横角度综合考察高等级城市的地理分布特征,总结发现了“三圈三横两纵金三角”价值骨架。

其中,三圈包括长三角都市圈、京津冀都市圈、粤港澳大湾区都市圈;三横是指长江中游横、西(安)连(云港)横、太(原)青(岛)横;两纵为海峡纵和哈大纵;而金三角是西南金三角(以成都、重庆和贵阳为顶点)。

资料来源:建诚晟业

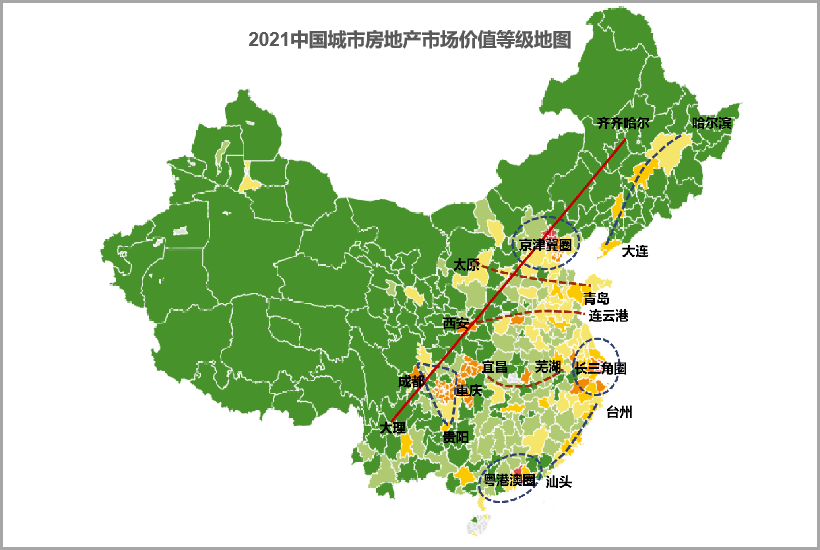

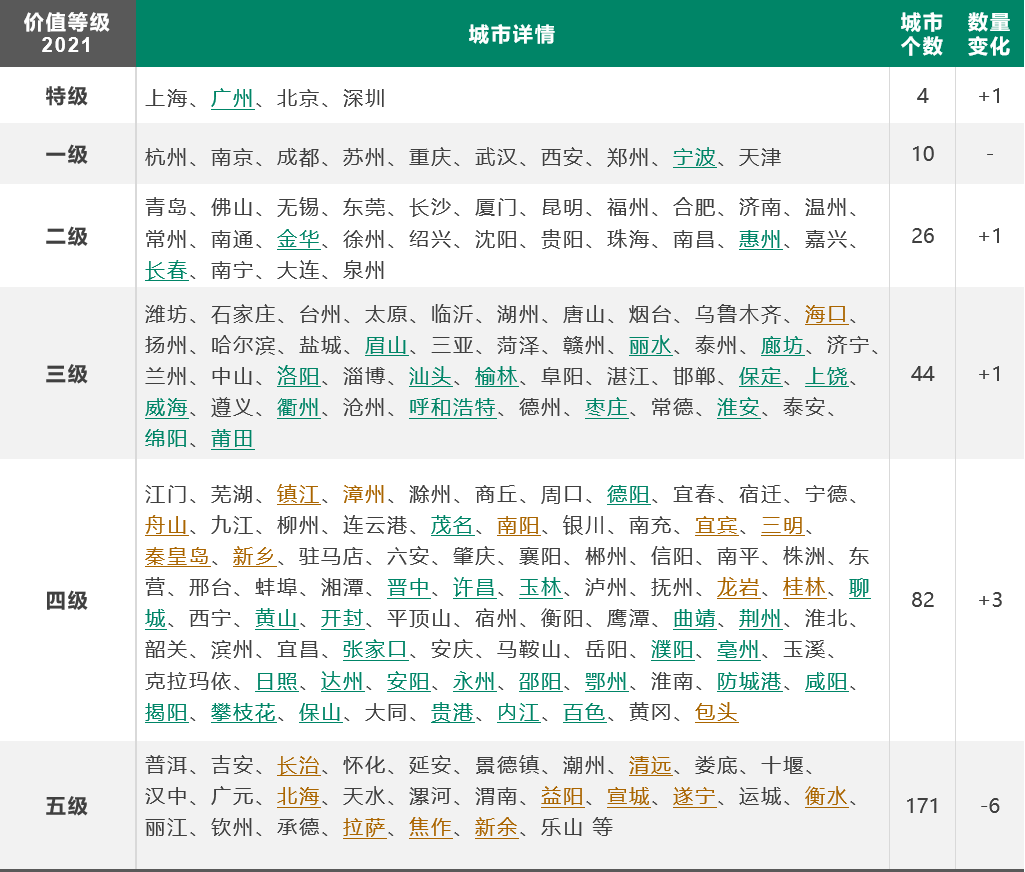

2021年,综合337个城市的市场价值评价总分、价值等级及变化情况,建诚晟业对各城市价值进行梳理后再一次更新城市价值骨架,全国地级以上城市房地产市场价值保持以“齐大线”为分界的总体格局,价值较高的骨架城市数为93个,总量变化不大。

资料来源:建诚晟业

02

房地产市场

价值骨架主要变化

长江中游横骨架城市大幅减少,其他骨架相对稳定

从各骨架内具体城市的变化来看:长三角圈新增盐城,而马鞍山掉出;粤港澳圈新增茂名,清远掉出;长江中游横无新增城市,但掉出城市数最多达5个,主要由于城市价值排名或梯队出现明显下降,城市价值优势减退;西连横新增枣庄和淮安,而晋城掉出;太青横新增邢台和晋中,衡水因价值等级下降而掉出;海峡纵新增汕头;西南金三角新增德阳和南充2个城市,遂宁掉出;哈大纵无新增城市,但吉林(市)和盘锦掉出。此外,京津冀骨架内城市未发生变化。

图:房地产市场价值骨架内城市数量变化(2020-2021)

注:城市名为绿色的为该新晋该梯队的城市;棕色为降级到该梯队城市,其他则无梯队变动;城市名后加*为各骨架新增城市

西南金三角城市价值明显提升

结合城市价值评价总分来看,各骨架城市均明显优于全国均值,其中,长三角圈内高价值城市的房地产市场价值得分平均水平最高,其次为粤港澳大湾圈。

京津冀圈城市数量为“三圈”中最少,且城市价值得分均值最低,人口和产业市场化流动的制约因素较多,区域一体化进展情况不如其他两个都市圈,不利于非核心城市价值的提升与释放。

哈大纵骨架城市数量有所精简,整体水平则明显上升,城市价值得分均值超过海峡纵,主要得益于长春等区域核心城市的拉升效应。

西南金三角城市价值在2020年有所调整,且整体价值明显提升,与长江中游横城市拉开较大距离,不仅成都、重庆和贵阳规模优势继续保持,且眉山、德阳等区域发展规划利好型城市,在省会辐射带动作用下快速发展。

此外,西连横与太青横城市价值得分均值相当,略低于长江中游横,且这两个骨架均新增2城的同时减少1城,表明城市价值得到进一步修正。

图:各骨架城市关键指标均值表现对比

资料来源:建诚晟业

高铁建设加速,城市价值骨架进一步发育完善

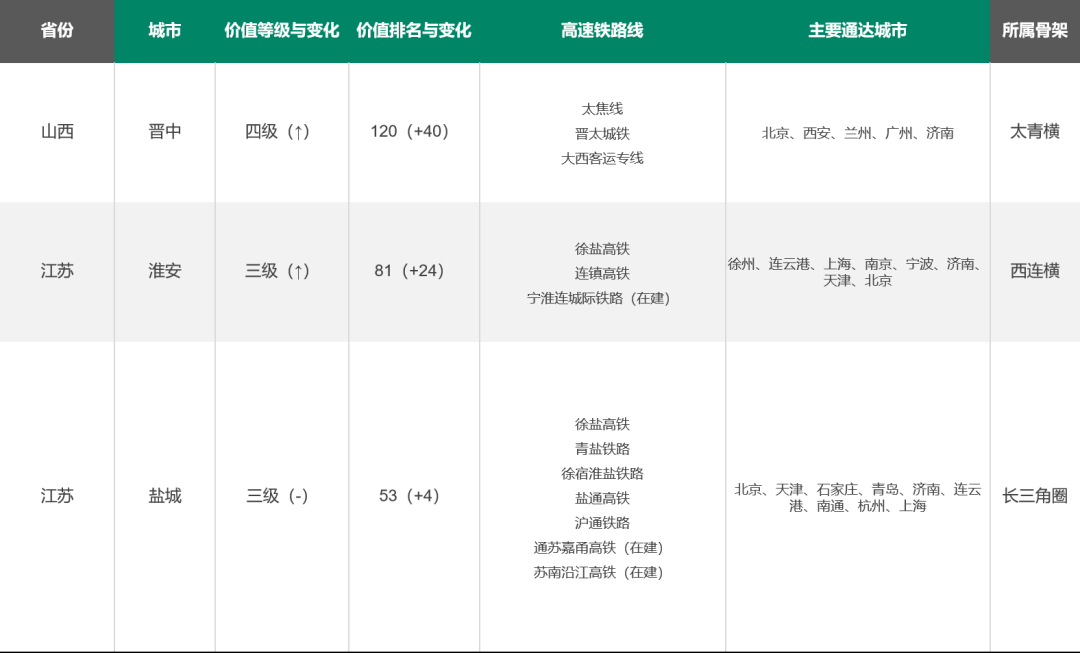

从2020年城市价值评价结果与骨架城市更新情况来看,2020年在建/通车的高铁线路中,【太焦线】、【京沈高铁】、【盐通高铁】、【连镇高铁】、【连徐高铁】、【潍莱高铁】、【福银高铁】的途径站点,与各骨架新增城市有一定重叠。

具体来看,山西的晋中市、江苏的盐城市和淮安市较2019年城市价值均有所提升,其中前2城市在价值排名与价值等级方面都实现显著上升变化,与都市圈或城市群内的通达性改善不无关系。

图:典型骨架城市价值表现与高铁通达情况

注:铁路线资料来自网络,建诚晟业整理,截至2021年8月

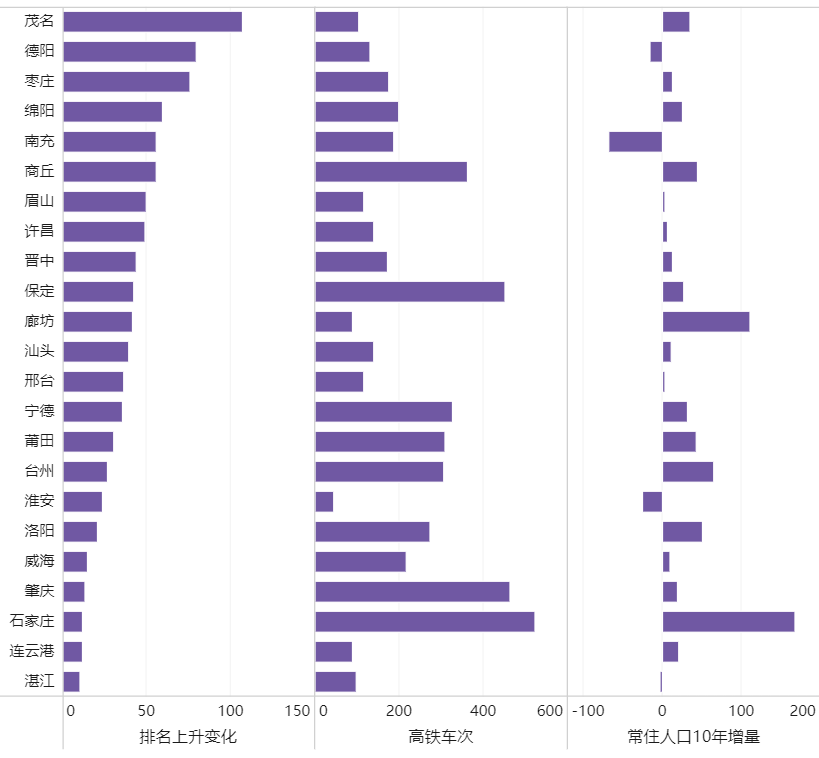

结合2020年末各城市高铁车次分布情况,价值排名快速上升的城市中,茂名、德阳、枣庄、绵阳、南充、商丘、眉山和晋中基本都已经在“十三五”期间突破“0高铁”局面,不仅城市价值基本面得到一定程度的改善,最重要的是能够提升本地居民或投资者对城市发展的未来预期,人们对美好生活的向往变得更为实际。

因此,随着铁路网线的完善、城市群内融合的加快,以及通往区域核心城市(如北京、上海、郑州等)的交通时长进一步缩短,具有一定人口和产业吸引力的交通节点城市,其市场价值将得到更大提升。

图:各骨架城市高铁车次情况

注:根据2016年发布的《中长期铁路网规划》, 到2020 年,我国铁路网规模目标达到 15 万公里,其中高速铁路 3 万公里,覆盖 80%以上的大城市;到 2025 年,铁路网规模达到 17.5 万公里左右,其中高速铁路 3.8 万公里左右;基本连接省会城市和其他 50 万人口以上大中城市,实现相邻大中城市间 1~4 小时交通圈,城市群内 0.5~2 小时交通圈;形成构筑“八纵八横”高速铁路主通道。

图:价值排名上升10位以上骨架城市高铁车次与常住人口10年增量

注:高铁车次数据来源网络,按各地级市所有高铁站点经过车次数量统计,截至2021年3月;常住人口10年增量为2020年七普较2010年六普的增长数量,单位万人

长三角、粤港澳、西连横与海峡纵市场张力更大

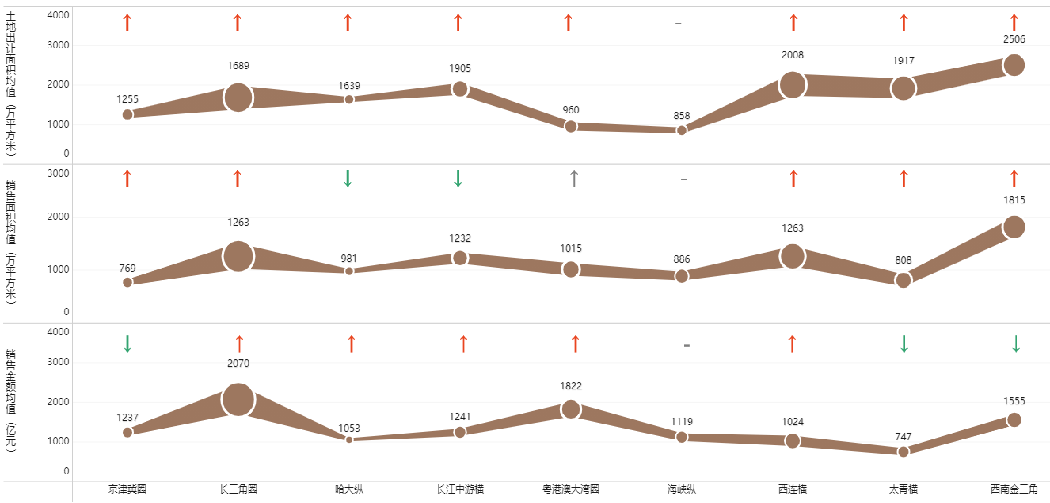

从主要房地产市场指标来看:西南金三角城市土地出让面积与销售面积指标优势突出,其次为西连横和长三角圈,是我国商品房市场的腰部地带。

与2019年相比,各骨架平均土地出让面积均有不同幅度增长,哈大纵与长江中游横的销售面积均有一定下滑,京津冀、太青横与西南金三角城市销售金额有所减少,由于新开工与销售受疫情影响较大,或需求与市场信心恢复不足,市场波动性更大。

而长三角圈、粤港澳圈、西连横与海峡纵城市房地产市场整体表现相对更平稳,在“房住不炒”的指导思想下,未来市场风险将进一步分化,市场均衡性相对脆弱。

图:各骨架城市关键指标均值表现对比

数据来源:各省市统计局 等,建诚晟业整理

03

典型骨架与城市分析

I

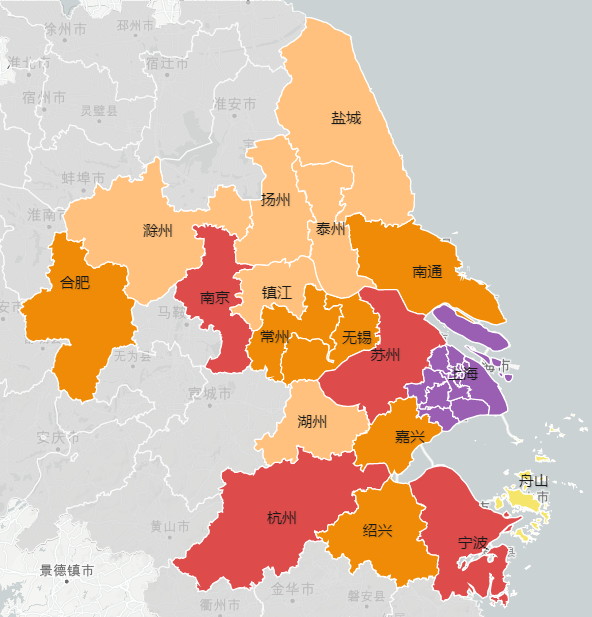

长三角圈

图:长三角圈18个城市价值等级分布

特征1:经济与人口增长动力普遍较强劲

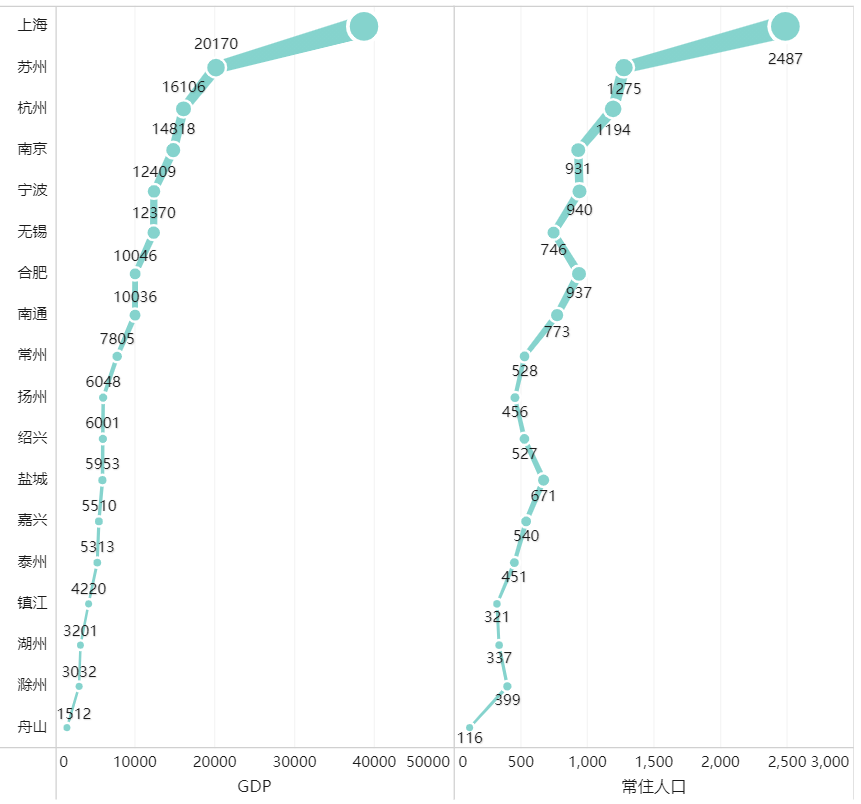

长三角圈城市价值综合水平最高,从评价来看,包括1个特级城市、4个一级城市和5个二级城市。其中8个城市GDP超过1万亿,仅舟山不足2000亿;12个城市常住人口超过500万,其中6个城市超过全国平均人口规模。

图:长三角圈骨架内城市主要指标对比-1

注:GDP为2020年统计数据,单位亿元,常住人口为七普数据,单位万人

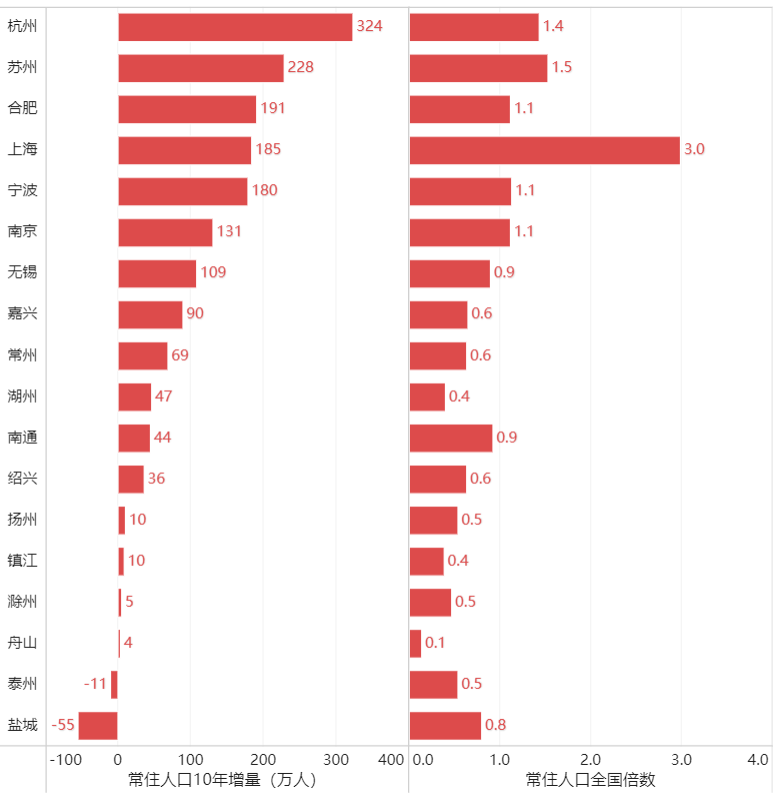

从2010年-2020年的常住人口增长情况来看,杭州遥遥领先,苏州次之,宁波、合肥与上海人口新增量相当,均超过180万人。除此以外,无锡、嘉兴和常州新增常住人口均超过50万人,仅台州和盐城人口减少,绝大部分城市未来发展动力依然强劲。

图:长三角圈骨架内城市主要指标对比-2

数据来源:各省市统计局,建诚晟业整理

特征2:民营经济活力不减,民间财富分布均衡

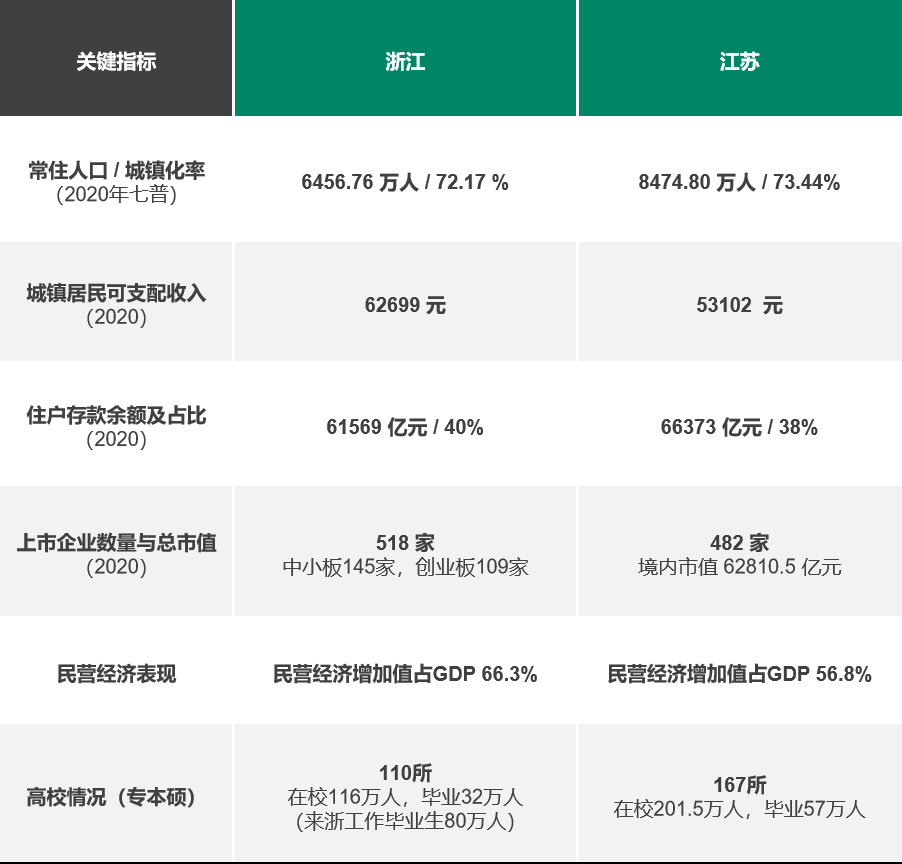

除上海外,长三角圈城市主要为浙江和江苏以及安徽3省下辖,民营经济非常发达,民间资本尤为活跃。2020年,尽管新冠疫情给小微企业和外向型产业造成了巨大的震荡和创伤,但浙江和江苏两省民营经济分别贡献了66%和57%的GDP,发挥着中流砥柱的作用。

图:浙江与江苏两省主要指标对比

资料来源:江浙两省统计局,上市企业数据统计时间截至2020年末,建诚晟业整理

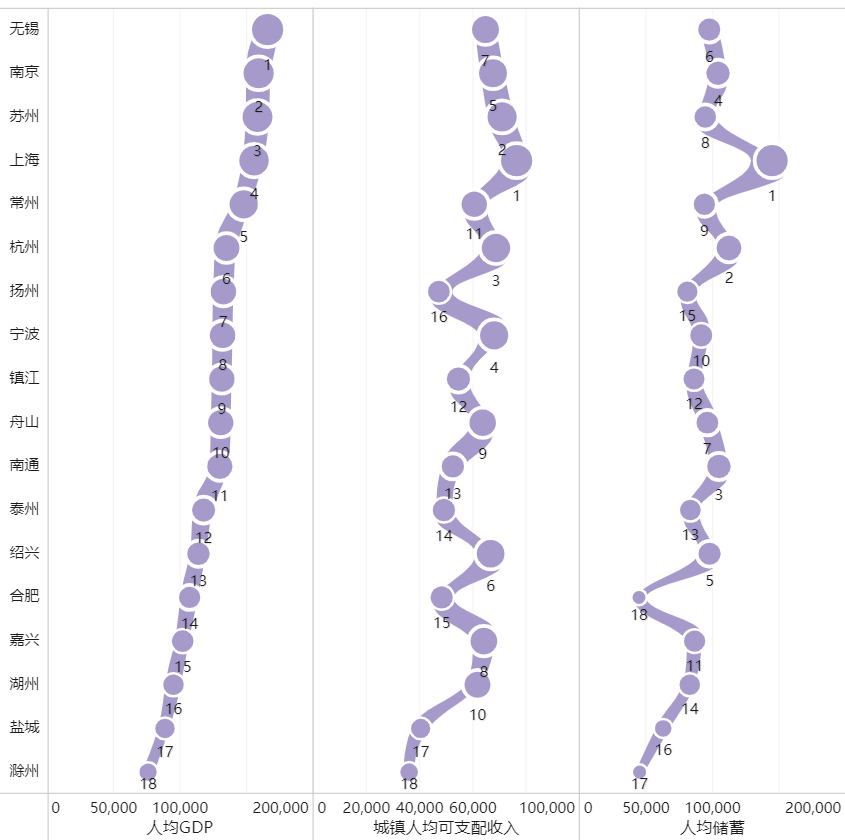

就具体指标而言,除盐城和滁州外,已有16个城市人均GDP超过10万元,无锡高达12万元;除合肥与滁州外,各城市人均储蓄均超过8万元,其中南通达到10万元,超过南京;此外,绍兴和嘉兴城镇居民可支配收入业已超过6万元。受益于产业、资本、人口、教育、人才和政策环境等各方面的因素,长三角圈各城市总体保持(人均)产能与居民财富高且均衡的特征,为房地产市场的稳定发展奠定了夯实的基础。

图:长三角圈骨架内城市主要指标对比-3

注:相关指标均为2020年值,数据来源各省市统计局,建诚晟业整理

II

海峡纵

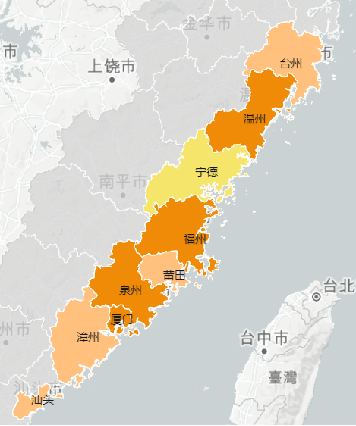

图:海峡纵9个城市价值等级分布

特征1:产业与人口双驱动,城市市场价值较稳健

海峡纵骨架城市数量与西南金三角相同,包括浙江、福建和广东3省下辖的9个城市,主要位于台湾海峡西岸、武夷山脉以东的平原地区。

从过去10年来看,厦门和福州常住人口增长量最为突出,分别为163万人和118万人,但就常住人口总量而言,仅温州、泉州和福州3个城市超过全国均值水平,其中厦门受益于旅游产业、高校资源和自贸区等优势,人口吸引力更胜省会。

图:海峡纵骨架内城市主要指标对比-1

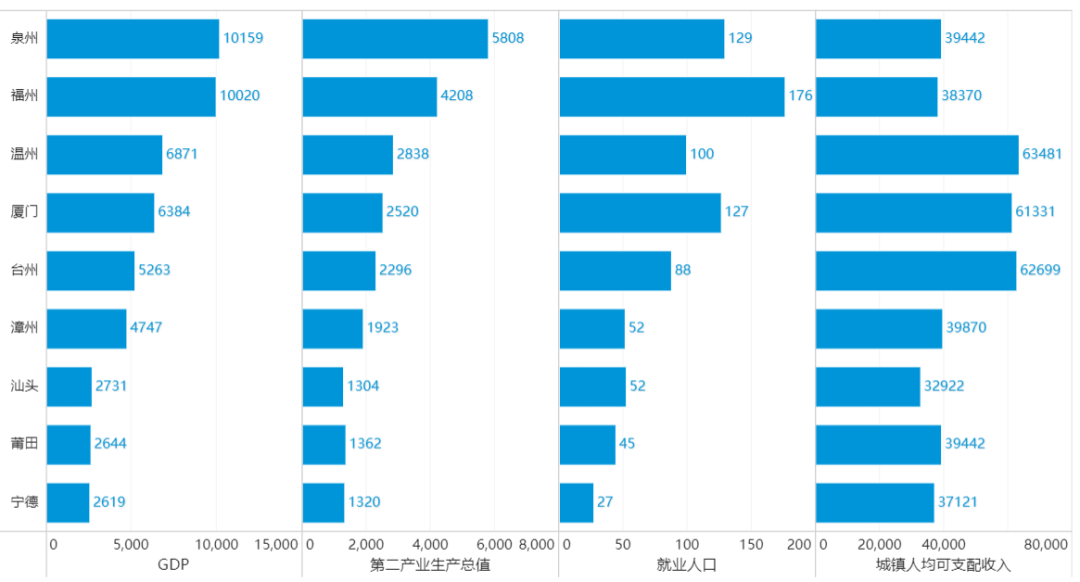

注:GDP(亿元)、第二产业生产总值(亿元)、城镇人均可支配收入(元)均为2020年统计值,就业人口为2019年末城镇就业人口(万人)统计数据

就各城市价值表现差异而言,泉州和福州的产业经济相对发达,GDP均超过1万亿,其中泉州第二产业表现突出,冠有“最强三线城市”的称号;与此同时,福州、泉州、厦门和温州4个城市城镇劳动力较充足,就业人口规模均超过百万。

此外,温州、台州与厦门城镇人均可支配收入基本持平,均超过6万元,能为其房地产市场价值提供较好的支撑。而汕头、莆田和宁德虽然规模总量无绝对优势,但城市发展协调性较好,主力产业各具特色,未来市场增长空间可期。

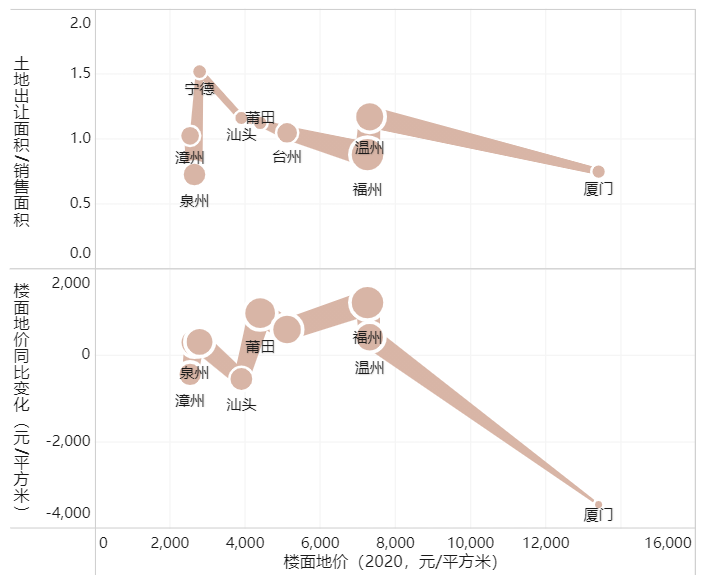

特征2:土地供给普遍不足,市场热度被动上升

受山地地貌、供地空间及供地计划等因素影响,海峡纵城市的平均土地出让面积以及其与销售面积的比值,整体较其他骨架城市更小。

分城市来看,泉州和厦门的土地出让面积明显低于销售面积,比值仅0.7,潜在需求空间较大。

图:海峡纵骨架内城市主要指标对比-2

资料来源:建诚晟业整理

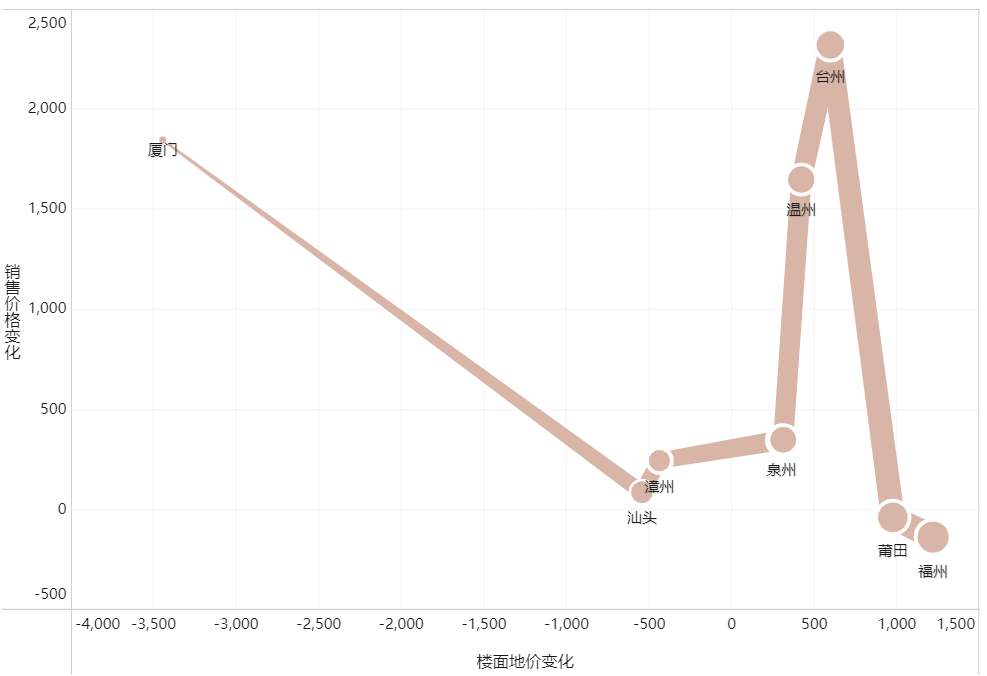

从年度价格波动角度来看,与2019年相比,厦门楼面地价大幅下调,但商品房销售均价仍保持较大幅上涨,市场热度独一档,2020年成为第一批集中供地试点城市;台州、福州的销售均价和楼面地价双升;莆田和福州楼面地价明显领先于销售均价,房价上涨动力有限;而泉州房地价变化幅度相当,供需关系较为均衡,市场稳定性相对较好。

图:海峡纵骨架内城市主要指标对比-3

资料来源:建诚晟业整理

END

特别声明

本文为自媒体、作者等档案号在建筑档案上传并发布,仅代表作者观点,不代表建筑档案的观点或立场,建筑档案仅提供信息发布平台。

8

好文章需要你的鼓励

参与评论

参与评论

请回复有价值的信息,无意义的评论将很快被删除,账号将被禁止发言。

评论区

建诚晟业

关注 发表 98 篇文章地产周报

发表98篇文章

发表98篇文章

地产周报 | LPR下调信贷环境利好,地方保障房规划持续出台

2022-01-24 09:20:56

12月地产开发数据解读:2021销售额终破18万亿,市场底部近在眼前

2022-01-18 09:40:38

地产周报 | 12月70城房价环比下降,同比涨幅回落,保障性住房政策持续出台

2022-01-17 10:09:07

完善多元参与基层治理格局,持续治理物业管理突出问题

2022-01-11 09:23:41

地产周报 |全国个人房贷九成投向首贷,北京今年将筹建15万套公租房

2022-01-10 09:19:47

三万一套房的城市“财政重整”了,房地产投资研判你忽略城市财政了吗?

2022-01-07 09:29:21

天津市开展《天津市物业管理条例》执法检查行动,行动强调,要突出检查重点,坚持问题导向,敢于较真碰硬

2022-01-05 09:23:37

地产周报 | 多地出台优惠政策提振市场,保利年底拿地金额近百亿

2022-01-04 09:21:24

杭州住房租赁规定,中介须履行房源备案制度和落实租赁住房空气质量主体责任

2021-12-28 09:25:04

政策篇 | 多地落实稳预期举措,北京共有产权房配置标准上调

2021-12-27 09:42:47