- 注册

- 登录

- 小程序

- APP

- 档案号

建诚晟业 · 2021-08-27 09:09:27

2020年,建诚晟业发布中国城市房地产市场价值研究成果,在业内首次将研究范围覆盖到全国除港澳台的全部地级以上行政区域,包括4个直辖市、15个副省级城市(包括10个省会城市和5个计划单列市)、278个地级市,以及40个自治州、地区、盟,共计337个地级以上行政区(按惯例简称为“城市”),实现“城市全覆盖”,并在指标体系、数据获取、结果呈现等方面做出了大量开创性的研究。

2021年,建诚晟业在总结国内房地产行业形势的基础上,再次对337个地级以上城市房地产市场价值进行全面研究,指标体系更加完善、数据采集更加丰富,为企业准确把握研判不同城市的机遇与风险、优化区域布局提供参考借鉴。

从即日起,本号将连载此次研究成果,此为系列之一,欢迎关注。

01

2021中国城市房地产市场

价值评价结果

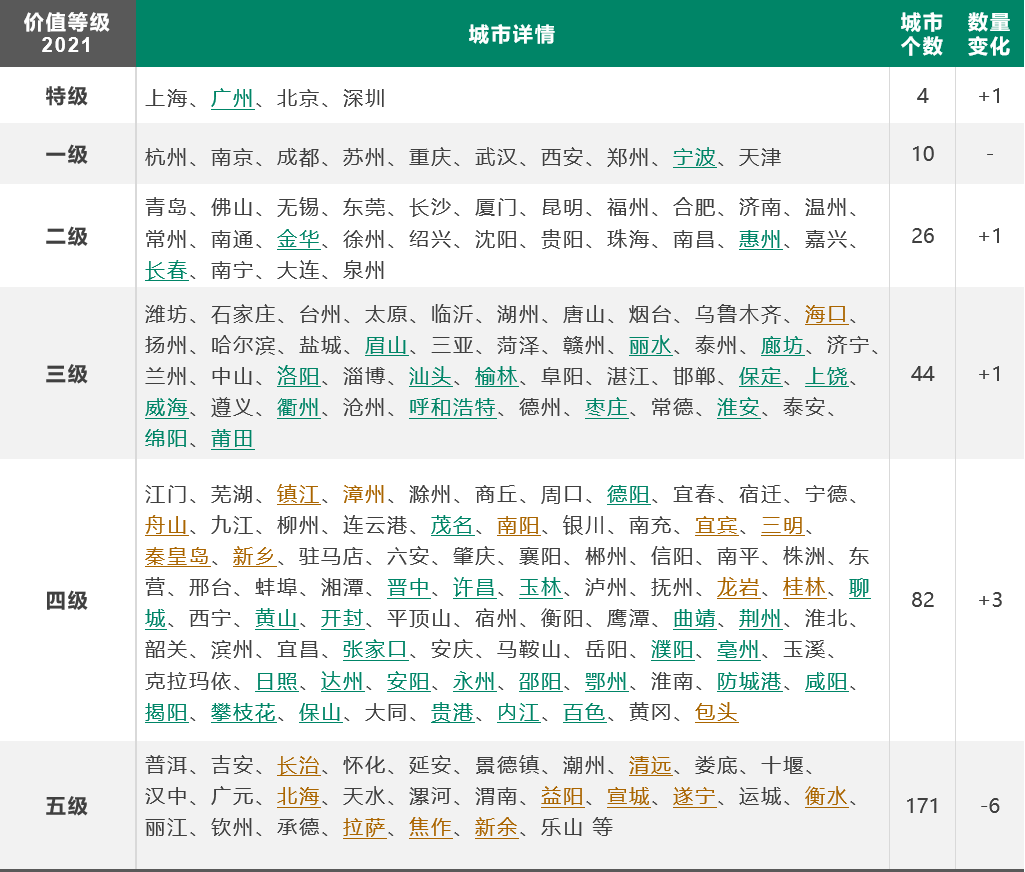

价值等级:特级城市4个,一级城市10个,二级城市26个

2021年,建诚晟业延续既有研究框架,对337个城市的房地产市场价值进行综合评价,结合价值总分与城市排名情况,将各城市市场价值按六档分级:特级、一级和二级城市总计40个,三级城市44个,四级城市82个,五级城市171个。

注:城市名为绿色的为该新晋该梯队的城市;棕色为降级到该梯队城市,其他则无梯队变动;各梯队城市数量变化以2020年对应数据为参照。

得分情况与价值排名

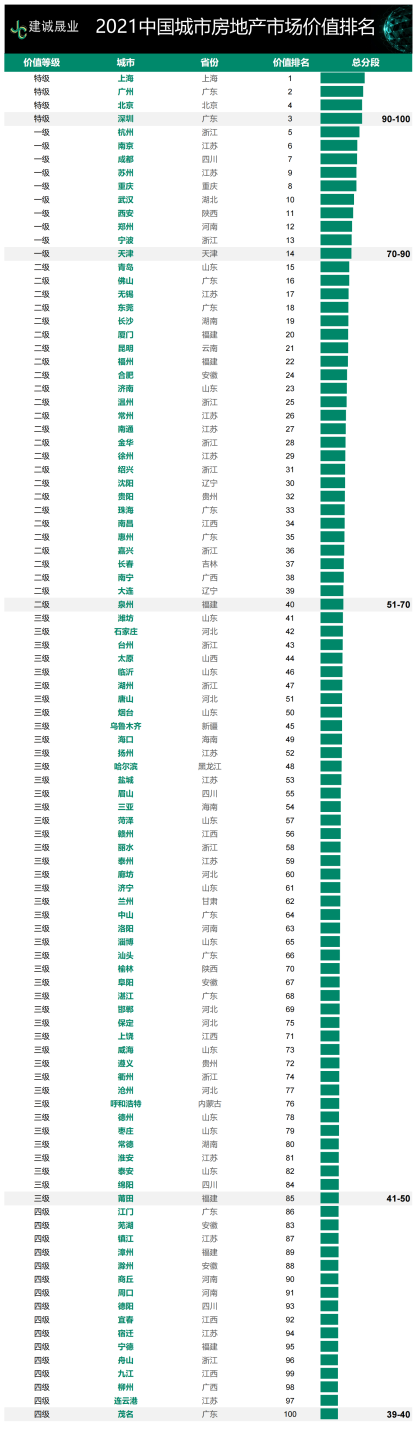

就前城市价值总分排名前100位的城市而言,特级城市所属分段为90~100分,一级城市分段为70~90分,二级城市得分在51~70分之间,三级城市得分区间为41~50分,四级城市在35~41分以内,而五级城市则低于35分。

前三梯队之间和梯队内各城市价值总分差距较后三梯队更为明显,四级城市价值总分差异缩小,排名竞争最为激烈,难分高低。

向下滑动查看各城市详情

注:上表仅显示更具价值的前100名城市排名与价值等级情况

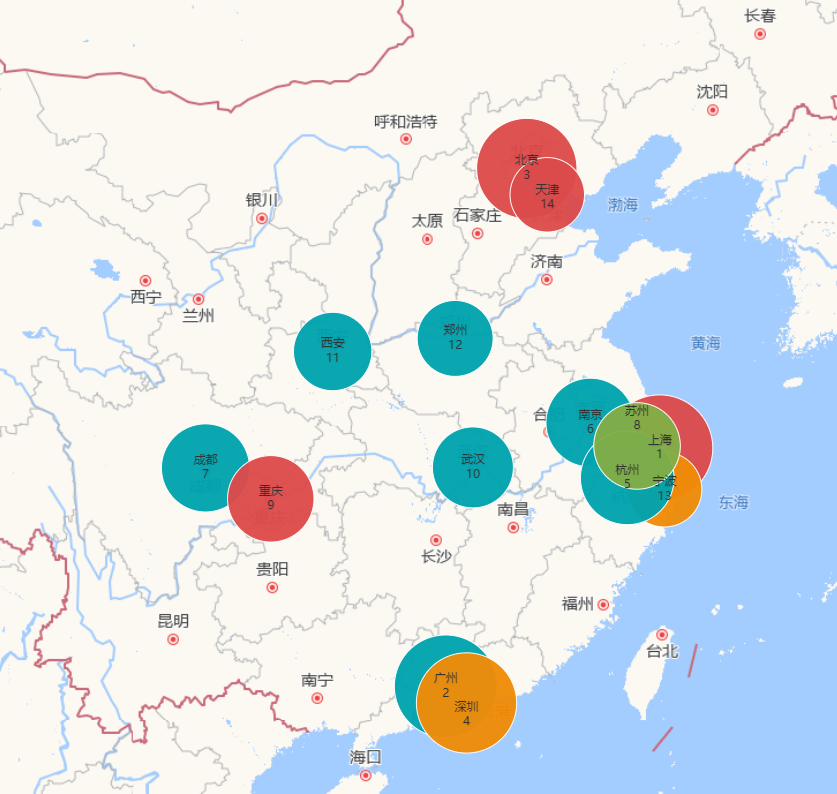

东部沿海高价值城市较密集,中西部省会城市表现突出

总体来看,前三梯队高价值城市主要分布在黄河以南、京广线以东区域。其中,一级城市主要包括计划单列市中的宁波、直辖市重庆、杭州等7个省会城市和苏州,其中,南京排名提升幅度最大,西安次之;二线城市中,除计划单列市中的青岛和长沙、合肥等10个省会城市,其他主要为佛山、无锡、东莞、南通等长三角、海峡西岸和粤港澳大湾区发展较快的城市。

前三梯队之间和梯队内各城市价值总分差距较后三梯队更为明显,四级城市价值总分差异缩小,排名竞争最为激烈,难分高低。

图:特级、一级城市分布概况

图:二级城市分布概况

注:各等级城市房地产市场价值由气泡半径的相对大小体现;4个直辖市对应的气泡为红色,5个计划单列市为橙色,各省会城市为蓝色,其他地级市(地区/州/盟)为绿色;下同

高等级城市人口产业与资本密集,市场集中度进一步提升

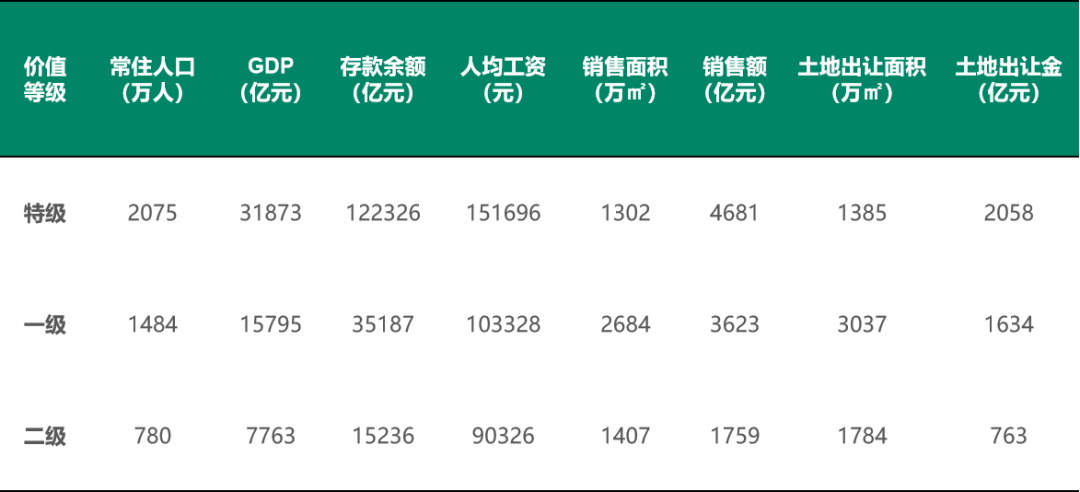

特级城市房地产市场价值整体表现保持全国领先地位,其中广州提升较快。具体而言,特级城市常住人口超过2000万,GDP均值是一级城市的2倍左右、二级城市的4倍左右,其2020年末存款余额均值分别为一级城市和二级城市的3.5倍和8倍左右,上海、北京、杭州等高等级城市经济实力优越,人才集中度远超其他等级城市,产业资本高度密集。

就房地产市场而言,特级城市金额类指标领先,销售额和土地出让金均高出一级城市1.25倍左右;一二级城市面积类指标突出,超过特级城市;总体来看,高等级城市市场集中度仍有提升空间。

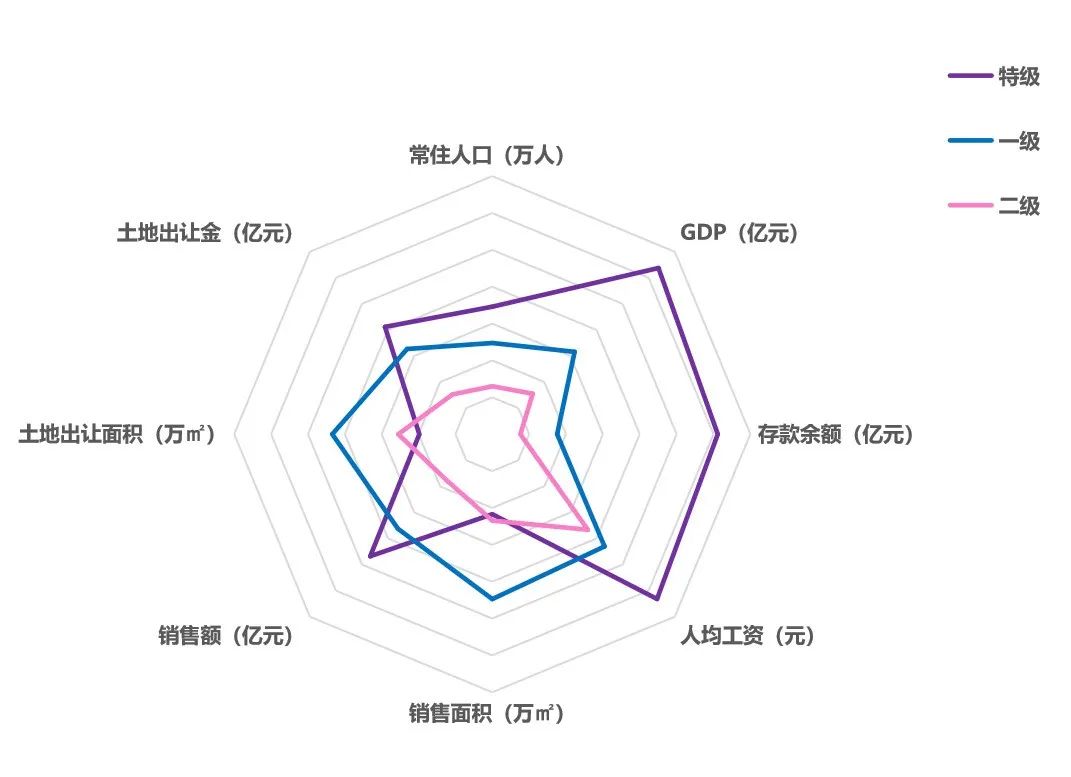

图:40个高等级城市关键指标均值相对水平

注:特级、一级、二级统称为“高等级城市”,

代表综合实力最突出、风险与价值相对平衡,可供企业长期拓展深耕的城市。

注:常住人口为2020年七普数据,人均工资为2019年末城镇在岗职工工资,商品房销售与土地出让数据均为2020年数据;雷达图中各指标为标准化后的各梯队相对水平

数据来源:各省市统计局公报、中国城市年鉴等,建诚晟业整理;下同

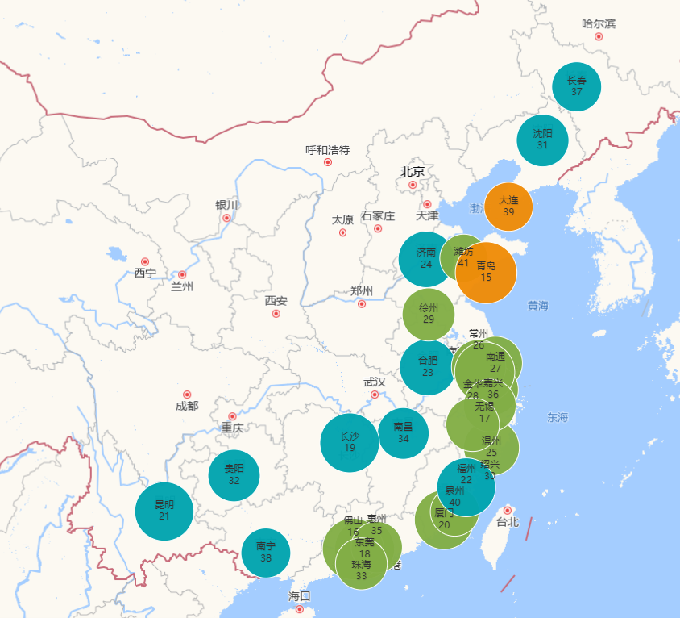

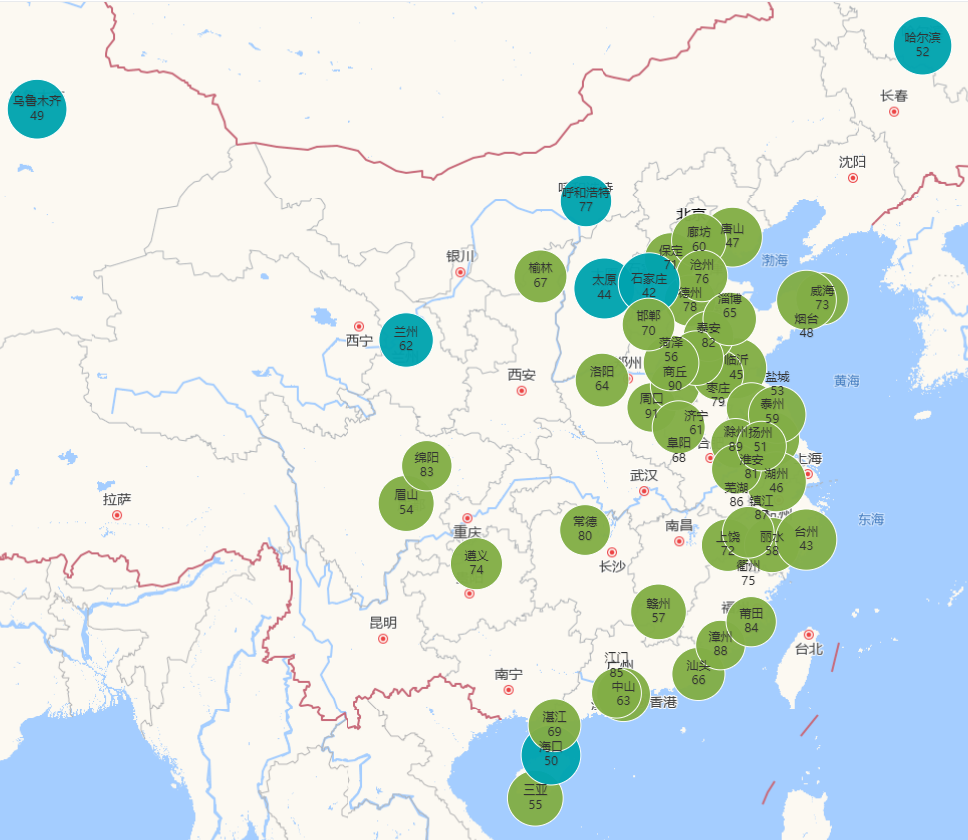

三四级城市扎堆华北、华东和华南,少数位于华中与西南

三级城市包括石家庄等7个省会城市,其他主要分布在山东与河北,其次为江浙和广东。

四级城市包括银川和西宁2个省会城市,此外,安徽和河南下辖地级市数量最多,均有9个,如六安、驻马店等,湖南、四川、广西分别有8个、7个和6个,如株洲、德阳、玉林等。

图:三级城市分布概况

图:四级城市分布概况

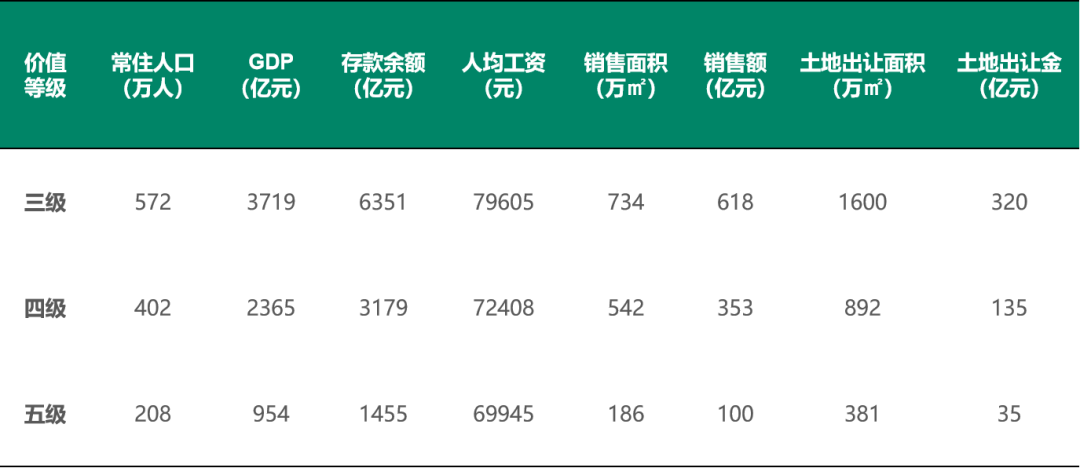

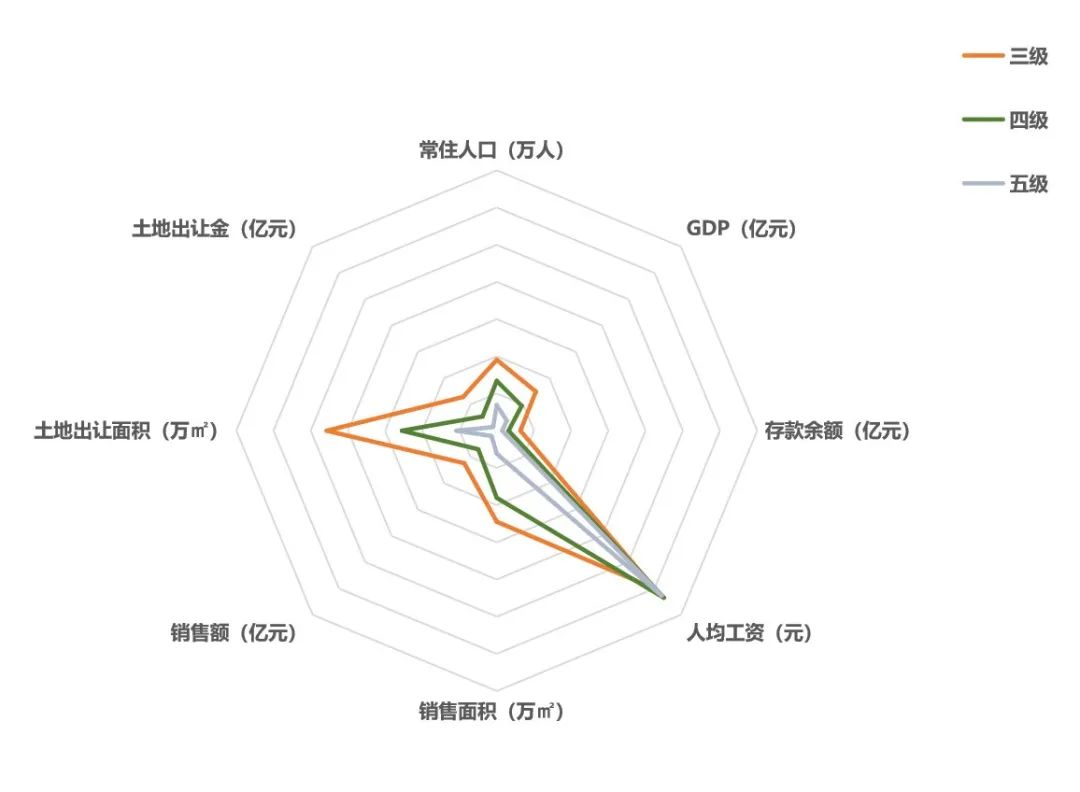

三级城市土地出让整体较大,销售规模有待释放

三级城市GDP均值为3719亿元,常住人口均值超过500万人,分别为四级城市的1.6倍和1.4倍;四级、五级城市在城镇在岗职工人均工资水平上差距较小,潜在购买力弹性较小。

就房地产市场而言,三级城市的销售面积、销售额分别为734万㎡、618亿元,土地出让面积和出让金分别为1600万㎡和320亿元,土地出让规模、房价、地价较四级城市拉开了一定差距,但是,三级城市土地出让面积均值与二级城市规模相当,部分城市可能存在供给过剩风险。

图:三级四级五级城市关键指标均值相对水平

梯队变化1:高等级城市队列基本稳定,广州宁波金华惠州实现等级跃迁

与2020年相比,特级城市增加1个,新晋广州,且排名升至第二,超过北京和深圳;一级城市数量不变,新晋宁波,且其排名超过天津;二级城市增至26个,其中金华、惠州、长春3个城市为新晋,而郑州则从一级城市中掉出。

资料来源:建诚晟业

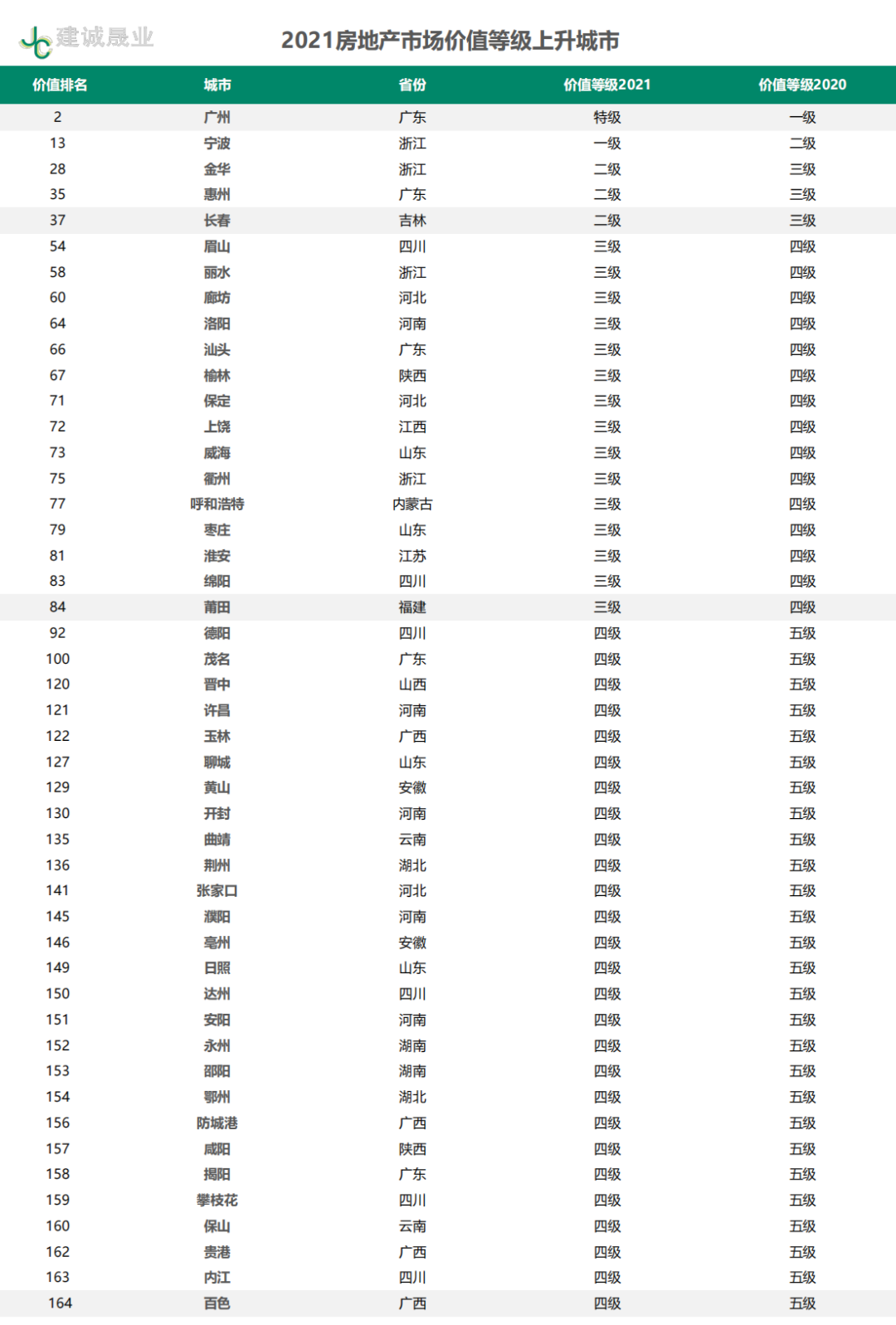

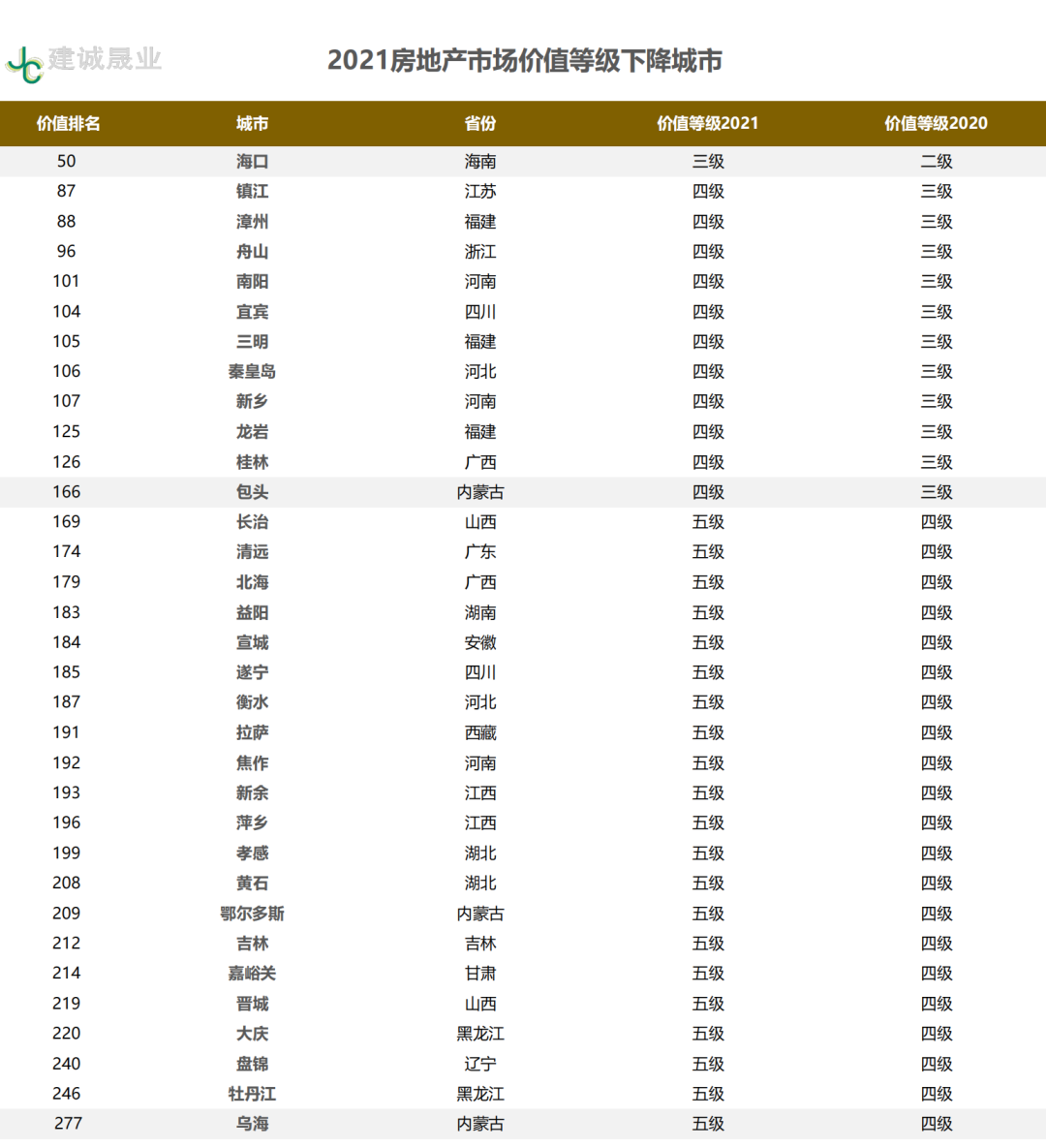

梯队变化2:三四级城市变动相对较多

三级城市增加1个,新晋城市包括眉山、丽水、廊坊、洛阳、汕头、榆林、保定等13个,梯队跃升动力较强。

四级城市增加3个,该梯队内城市变动最为剧烈,新晋城市多达27个,以四川、河南和广西下辖城市居多,包括德阳、茂名、晋中、许昌、玉林、聊城、黄山、开封等;而镇江、漳州、舟山、南阳、宜宾、秦皇岛等11城则由原三级降至四级。

五级城市减少6个,其中长治、清远、北海、益阳、宣城、遂宁、衡水、拉萨和新余等21个城市由2020年的三、四级降至本梯队。

资料来源:建诚晟业

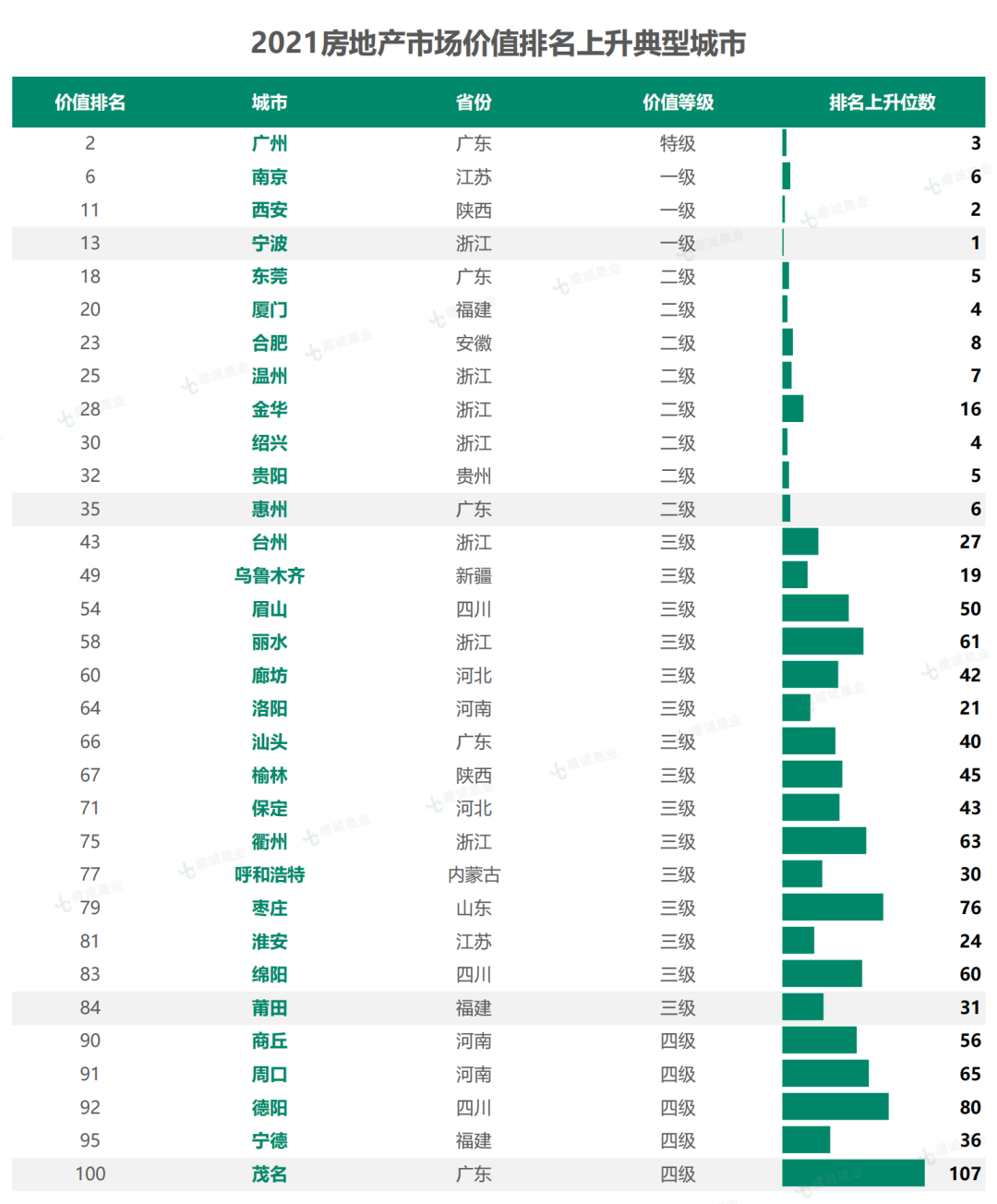

茂名德阳枣庄等三四级城市排名上升幅度突出

2021年,全国337个地级以上城市中,房地产市场价值位于前100名,且排名较2020年在梯队内部和之间上升变化最突出的城市,包括特级城市中的广州,一级城市中的南京、西安和宁波。

二级城市中,有东莞等8个城市上升4位及以上,三级城市中,有台州等15个城市排名上升达15~80位之间,此外,还有商丘、周口、德阳、宁德和茂名5个四级城市,排名上升均超过50位。

资料来源:建诚晟业

泉州南通等城市小幅调整,镇江沧州等降幅较大

另一方面,排名下降变化较突出的城市,包括:一级城市中的苏州、重庆、郑州和天津这4个城市,其中重庆下降5位;二级城市中,长沙等8个城市下降3位及以上,其中泉州下降10位;三级城市中,烟台等9个城市排名下降8~25位,其中沧州、海口和常德下降幅度更为明显。

此外,镇江、漳州、舟山和九江4个四级城市,排名下降10位以上,其中镇江最为突出。

资料来源:建诚晟业

02

行业发展态势

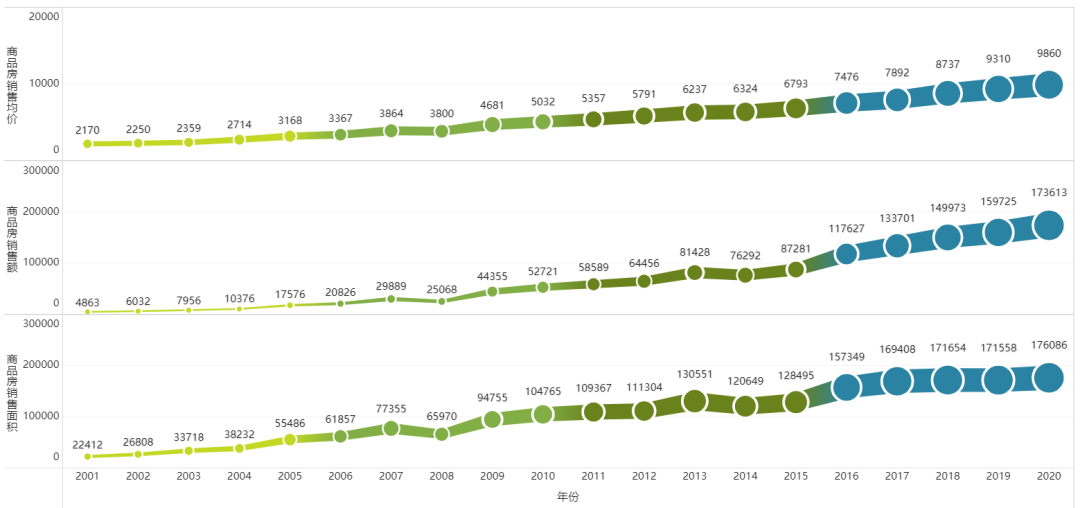

房地产市场销售面积进入平台期,过去五年价格上涨推动金额持续扩大

2020年是“十三五”收官之年,从过去五年情况来看,各项房地产相关指标均有不同程度的上涨。其中商品房销售额从近11.76万亿增长到17.36万亿;商品房销售面积从2015年的近15.73万㎡增长到超过17.61万㎡,商品房销售均价从2016年的7476元/㎡增长到9860元/㎡。

就单城市而言,每个地级市以上城市的年平均销售金额也从348亿增长到515亿,年平均销售面积从380万㎡增长到523万㎡。

从近十年的变化来看,各项指标增长迅猛。其中,商品房年销售额翻了3倍;商品房年销售面积增长7万㎡以上;商品房销售均价上涨超过4000元/㎡。

图:全国商品房销售情况(2001年-2020年)

数据来源:国家统计局,建诚晟业整理

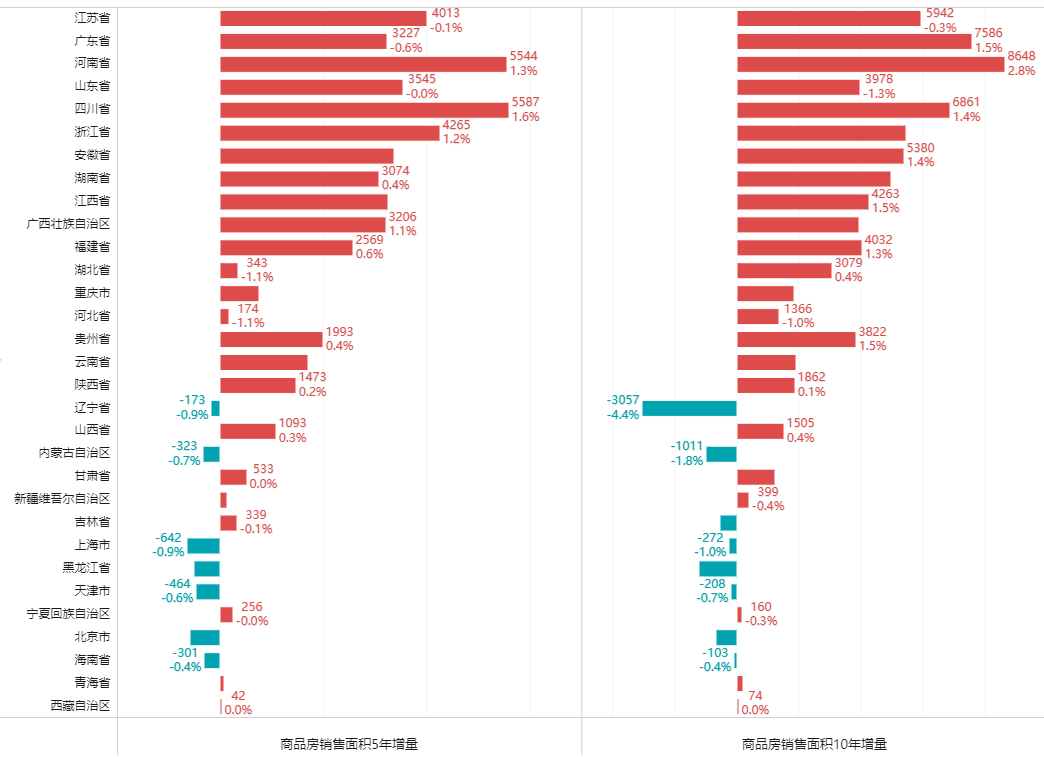

江苏等六省销售规模过亿,东中部省域稳步增长

分省份来看,2020年,江苏、广东、河南、山东、四川和浙江商品房销售面积均超过1亿㎡,前三省占当年全国销售面积的8.8%、8.5%、8.0%,总量规模相当。

与2015年相比,河南和四川增长5000万㎡以上,全国销售份额分别增长1.6和1.3个百分点;与10年前相比,河南、广东、江西和贵州在全国总量中的占比均增长1.5个百分点以上,而北京、上海与辽宁、内蒙等销售面积有所缩水。

图:各省商品房销售面积(2020年)

图:商品房销售面积5年与10年增量绝对值与全国占比变化

数据来源:国家统计局,建诚晟业整理

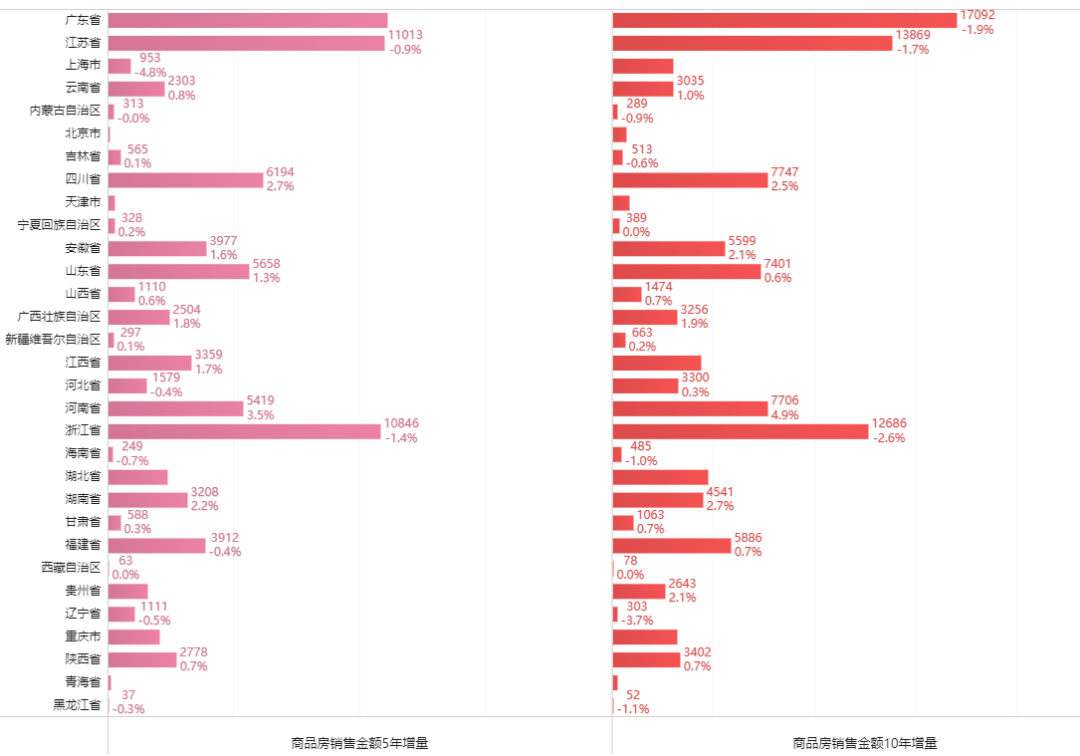

浙粤苏三省销售额增量突出,豫湘川等中西部省域份额明显提升

2020年,广东、江苏、浙江、山东和四川商品房销售金额均突破1万亿;分别占当年全国销售金额的13.0%、11.2%、9.9%、6.4%和6.0%。

与5年前相比,广东、江苏和浙江3省销售金额增量超过1万亿,实现翻番;与10年前相比,河南、四川、湖南、安徽和贵州四省销售金额占全国比重有明显提升。

图:各省商品房销售金额(2020年)

图:商品房销售金额5年与10年增量绝对值与全国占比变化

数据来源:国家统计局,建诚晟业整理

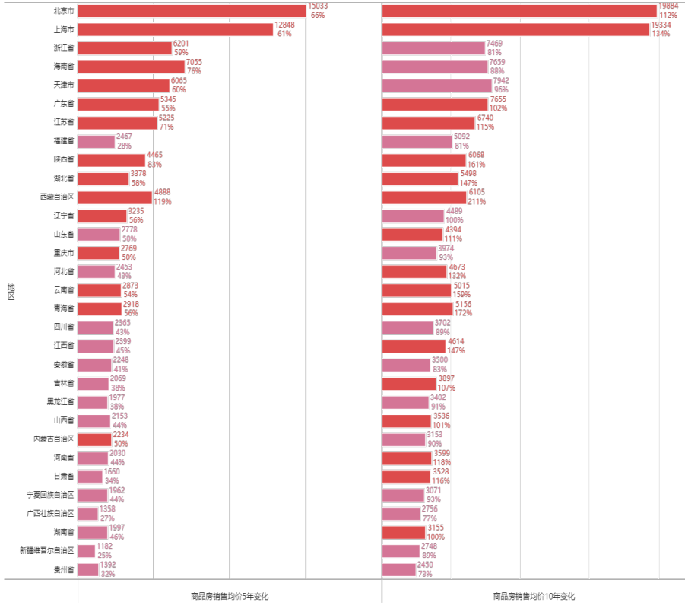

京沪浙均价持续领涨,省域价格增长动力趋于分化

2020年,商品房销售均价TOP5的省份(含直辖市)为北京、上海、浙江、海南和天津,分别达到37665元/㎡,33798元/㎡、16726元/㎡、16394元/㎡和16172元/㎡。与5年前相比,这5个省市商品房销售均价分别上涨15033元/㎡、12848元/㎡、6201元/㎡、7055元/㎡和6065元/㎡,而其他省份涨幅多低于3000元/㎡。

综合10年变化情况来看,福建、广西、湖南、贵州等省份价格增长动力相对较弱,江苏、湖北、山西和云南等则受不同驱动因素影响,价格上涨幅度相对更大。

图:各省商品房销售均价(2020年)

图:商品房销售均价5年与10年增量绝对值及增长速度

数据来源:国家统计局,建诚晟业整理

03

研究对象与指标体系

说明

全面覆盖337个地级以上行政单位

2021年,建诚晟业在总结国内房地产行业形势的基础上,再次对337个地级以上城市房地产市场价值进行全面研究,指标体系更加完善、数据采集更加丰富、审慎,以期为企业准确把握研判不同城市的机遇与风险、优化区域布局提供参考借鉴。

数据来源:国家统计局,建诚晟业整理

3个一级指标,14个二级指标,103个三级指标

基于对中国房地产行业的长期观察与研究经验,建诚晟业于2020年建立了“中国城市房地产市场价值研究指标体系”,形成城市价值研究的基本框架。

2021年,持续聚焦城市房地产市场价值,从城市硬实力、城市价值潜力与房地产发展水平3个维度,通过14个二级指标,103个三级指标,以更综合、精细的视角开展全国城市价值研判工作,更好地服务于关注房地产业的各类机构的不同部门。

在既有研究成果与复盘总结基础上,综合各类指标实际情况,2021年的城市价值研究着重补充对第二三产业发展规模与水平、常住人口5年与10年增量、住房储蓄支付倍数等城市基本面的分析,同时进一步优化财政金融风险与房地产市场风险相关指标。

资料来源:建诚晟业

全方位数据复核,减少行政区划变更与统计口径相关误差

在本研究框架体系下,各类分析指标主要以各省市官方发布数据为主,主要数据来源包括国家/省/市级统计局(统计公报或统计年鉴等)与相关部门网站。

由于指标数量较多,统计周期跨度较大,涉及城市面广泛,为保障研究成果的合理性和准确性,课题组着重针对行政区划变更、统计口径差异等潜在数据问题,对相关数据进行针对性修正调整,确保数据质量偏差可控。如:四川省简阳市(县级市)撤销,需对资阳与成都2个关联城市的GDP和人口等数据进行对应调整;山东省莱芜市撤销,需对济南市相关历史指标按实际情况进行补充;安徽省巢湖市撤销,需对合肥市、芜湖市、马鞍山市相关数据做针对性调整。

特别声明

本文为自媒体、作者等档案号在建筑档案上传并发布,仅代表作者观点,不代表建筑档案的观点或立场,建筑档案仅提供信息发布平台。

9

好文章需要你的鼓励

参与评论

参与评论

请回复有价值的信息,无意义的评论将很快被删除,账号将被禁止发言。

评论区

建诚晟业

关注 发表 98 篇文章地产周报

发表98篇文章

发表98篇文章

地产周报 | LPR下调信贷环境利好,地方保障房规划持续出台

2022-01-24 09:20:56

12月地产开发数据解读:2021销售额终破18万亿,市场底部近在眼前

2022-01-18 09:40:38

地产周报 | 12月70城房价环比下降,同比涨幅回落,保障性住房政策持续出台

2022-01-17 10:09:07

完善多元参与基层治理格局,持续治理物业管理突出问题

2022-01-11 09:23:41

地产周报 |全国个人房贷九成投向首贷,北京今年将筹建15万套公租房

2022-01-10 09:19:47

三万一套房的城市“财政重整”了,房地产投资研判你忽略城市财政了吗?

2022-01-07 09:29:21

天津市开展《天津市物业管理条例》执法检查行动,行动强调,要突出检查重点,坚持问题导向,敢于较真碰硬

2022-01-05 09:23:37

地产周报 | 多地出台优惠政策提振市场,保利年底拿地金额近百亿

2022-01-04 09:21:24

杭州住房租赁规定,中介须履行房源备案制度和落实租赁住房空气质量主体责任

2021-12-28 09:25:04

政策篇 | 多地落实稳预期举措,北京共有产权房配置标准上调

2021-12-27 09:42:47