- 注册

- 登录

- 小程序

- APP

- 档案号

地产红榜 · 2022-08-17 12:01:01

自“两集中”政策出台以来,重点22城集中供地已进行至第五轮,截至2022年8月11日,22城中除长春、沈阳、郑州外,其余19城均发布今年二批次供地公告并完成了二轮集中土拍。在当前不少民营房企仍深陷资金流困局之中,拿地格局悄然生变,土地市场投资端备受市场关注。

本专题针对目前已发布公告及完成土拍城市的土地市场表现进行分析,数据显示,今年二轮集中土拍供应端收窄、成交端有所发力,溢价率、流拍率双降,同时,国央企表现依旧较为出众。

一、二轮集中供地供应规模小幅下滑,半数以上城市供应减少

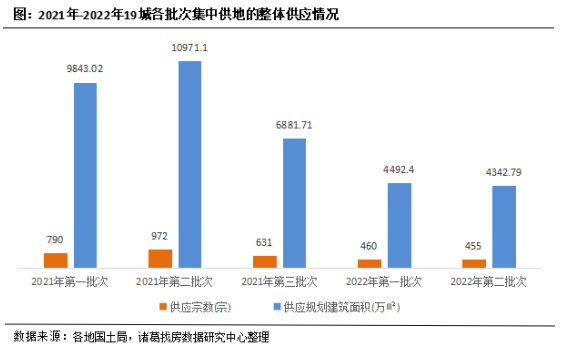

根据诸葛找房数据研究中心监测国土局数据显示,19城第二批次集中供地共计推出455宗地块,较首轮减少5宗,较去年第二轮减少半数以上,达517宗;19城第二批次集中供地供应规划建筑面积为4342.79万㎡,较首轮下降3.33%,较去年第二轮下降60.42%。供应规模自去年第三批次起连续3批次下滑,今年一、二批次供应规划建筑面积均降至5000万㎡以下。一方面,房地产市场进入深度调整周期内,多城对土地出让率的担忧情绪有所上升,因此不少城市在供地方面多持谨慎态度;另一方面,也有受今年部分城市发声增加供应批次的影响,如厦门、重庆、武汉、青岛等城市明确将全年“三批次供地”调整为“四批次供地”,因此在一定程度上致使各批次供应量有所减少;另外,值得注意的是,今年前二批次供应规模差距较小,供应分布呈现均衡态势。

备注:数据包含19城,分别为杭州、成都、上海、宁波、合肥、天津、济南、长沙、南京、北京、福州、广州、青岛、苏州、重庆、厦门、深圳、无锡、武汉,下同。

从城市供应土地来看,成都以55宗的供应量领先,是本批次唯一一个供应地块超50宗的城市;杭州、南京本批次供应量差距甚微,杭州凭借45宗供应量领先南京1宗,位居第二;上海、合肥分别凭借34宗、29宗供应量跻身前五。另外,厦门在土地供应端延续“少而精”的态势,本批次仅供应10宗地块。

从今年第二批次较第一批次的供应变化来看,7城土地供应规模呈上升态势,11城供应量呈现不同幅度的下滑态势,厦门1城保持稳健供应。供应量增加的城市中,南京涨势显著,本轮供应量较上轮增加24宗,由于南京今年集中供地增加至“四批次”,由此预计接下来其供应端将呈现均衡稳健的态势;青岛、武汉本轮供应规模也呈现上升态势,2城均较首轮增加11宗。供应量减少的城市中,天津降势最为突出,本轮供应量较上轮减少过半,达19宗,杭州、济南位居降幅第二、三,较首轮分别减少15宗、14宗。

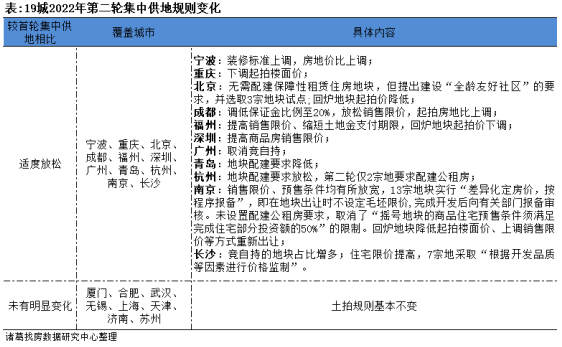

从供地规则上看,本轮多数城市将规则阀门继续松动,如南京放宽销售限价、预售条件,广州取消竞自持,成都调低保证金比例至20%等。相对首轮多样化调整方式的变动幅度相对收窄,而且本轮土拍规则基本保持不变的城市占比有所上升,共包含济南、苏州、无锡等8个城市。整体来看,在市场仍处恢复周期内,多城在土地竞买规则上的调整之举愈加谨慎,二轮土拍规则整体调整较为温和。

二、二轮集中土拍成交规模上升,9城成交量增加

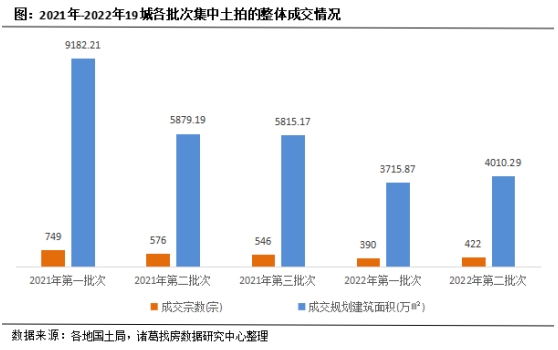

相比供应端而言,成交端成色较佳,成交规模虽远不及去年同期,但较首轮却呈上升态势。根据诸葛找房数据研究中心监测国土局数据显示,19城第二轮集中土拍共成交422宗地块,较首轮增加32宗,较去年第二轮减少154宗;19城第二轮集中土拍成交规划建筑面积为4010.29万㎡,较今年首轮成交小幅上升7.92%,较去年第二轮下降31.79%。成交规模呈现上升态势,一方面,得益于多城土拍规则进一步放松,同时青岛、上海、广州等城市增加核心区优质地块的供应,在一定程度上提升房企拿地意愿;另一方面,二轮土拍主要集中于6、7月份,恰逢年中房企推盘节奏有所加快,补仓情绪随之上升。但不可否认的是,当前不少房企仍具资金压力,“节流”之举使得今年土拍成交表现不及去年。

从城市土地成交来看,成交量TOP4城市与供应规模排行一致,依次为成都、杭州、南京、上海,本轮集中土拍分别成交53宗、45宗、42宗、34宗;青岛本轮增加优质地块的供应,在一定程度上助力成交活跃度上升,以26宗的成交规模跻身前五。另外,天津受供应端明显收紧的影响,成交规模滑落至末位,本轮共计成交9宗。

从今年第二批次较第一批次的成交变化来看,9城土地成交规模呈上升态势,7城成交量呈现不同幅度的下滑态势,合肥、济南、厦门3城成交端保持平稳态势。成交量增加的城市中,南京涨势依旧显著,本轮成交量较上轮大幅增加28宗,既得益于供应端的明显放量,又离不开本轮南京对土拍规则进行明显放松的助力;青岛、成都本轮成交规模也是呈现上升态势,2城较首轮分别增加11宗、9宗。成交量减少的城市中,杭州、宁波这2个浙江省地级市位居降幅一、二,较首轮分别减少14宗、12宗。

三、土拍热度平平,溢价率持续低位水平,流拍率下降明显

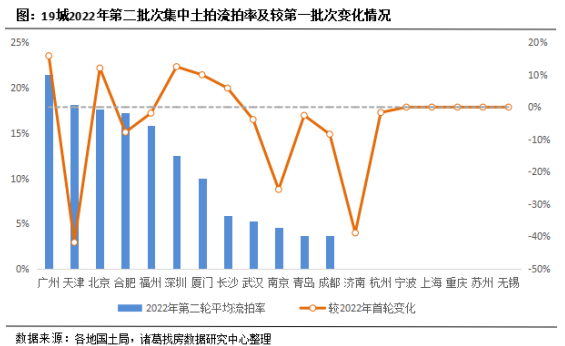

从溢价及流拍情况来看,溢价率依然保持低位运行,同时本轮底价成交现象明显增多,整体溢价率较上轮有所下降,流拍率持续下降。根据诸葛找房数据研究中心监测数据显示,19城今年二轮集中土拍整体平均溢价率为3.53%,仅高于去年第三轮土拍的溢价率,较今年首轮下降0.86个百分点,较去年第二轮下降0.84个百分点;19城今年二轮集中土拍整体流拍率为7.15%,较今年首轮下降3.99个百分点,较去年第二批次下降3.40个百分点。本轮集中土拍整体溢价空间收窄,主要还是受房企资金压力较大的影响,当前“豪气”掷地的情形难现。而流拍率上升,说明房企的拿地信心在逐步好转。

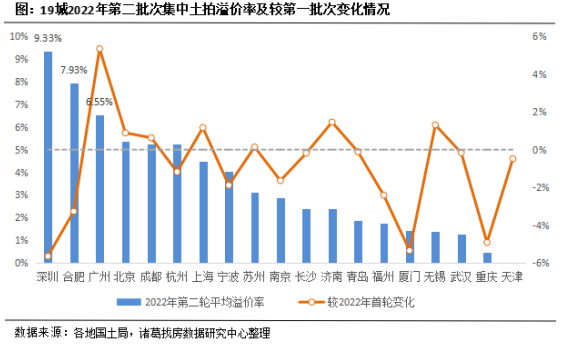

从各城市的溢价率来看,根据诸葛找房数据研究中心监测国土局数据显示,19城溢价率均在10%以下,其中深圳以9.33%的溢价率领跑,从土拍现场来看,深圳本轮集中土拍热度较高,共计成交14宗地块,其中有9宗地块溢价触顶,5宗进入摇号阶段,而且从地块质量来看,主要分布于龙岗、南山、宝安区的优质板块,颇受市场欢迎和青睐,同时深圳本轮集中供地在规则上也有所优化调整,如提高了部分项目的销售限价,一定程度上为房企扩大了盈利空间,因此成交热度位居高位毋庸置疑。合肥地块的溢价表现也不俗,本轮溢价率达7.93%,位居第二,其中,包河区、高新区、经开区等部分优质地块竞争较为激烈,多宗触顶进而推高整体溢价水平。广州以6.55%位居溢价率第三,吸取前几轮集中供地的经验,广州采用了“降量提质”的手段,地块质量出色带动房企拿地热情,而且,广州本轮也有放松拍地规则的举动,取消竞自持环节,意味着成本降低而盈利空间增大,进而提升房企拍地的积极性。

对比19城2022年第一、二批次集中土拍溢价情况来看,7城二轮集中拍地溢价率高于首轮,其余12城呈现下降态势。具体城市看,广州涨幅领先,二轮集中土拍溢价率较首轮上升5.35个百分点,可见优质地块占比提升发挥了较为显著作用;相反,深圳本次溢价水平呈明显下行态势,二轮集中土拍溢价率较首轮下降5.65个百分点。

从各城市的流拍率来看,根据诸葛找房数据研究中心监测国土局数据显示,19城中有7城地块全部出让成功,分别为济南、杭州、宁波、上海、重庆、苏州和无锡。其中,作为成渝地区的重点城市,重庆本轮的土拍表现较为亮眼,且值得注意的是,重庆本次适度调整拍地规则,下调起拍楼面价,缓解房企资金压力,最终12宗地块全部成交,再次交出了零流拍的完美答卷,也给市场传递出一定信心。相反,不少城市仍难逃流拍现象,而且有7城本轮流拍率超10%,其中,广州本轮集中土拍的流拍率为21.43%,流拍地块大多地理位置优势偏弱。

对比19城2022年第一、二批次集中土拍流拍情况来看,9城本轮集中拍地流拍现象少于首轮;宁波、上海、重庆、苏州、无锡5城无变化,今年前二批次均以零流拍收场;广州、北京、深圳、厦门及长沙5城本轮集中土拍的流拍率较高于首轮。值得注意的是,天津本次流拍率降幅较为显著,较首轮下降41.82个百分点,其背后的原因可能是,一方面,首轮流拍基数较高;另一方面,吸取此前供地经验,天津本轮针对性地采取了“少而优”的供地策略,以提振市场热度和成交率。

四、国央企为拿地主力的态势继续蔓延,厦门开创100%国央企拿地先河

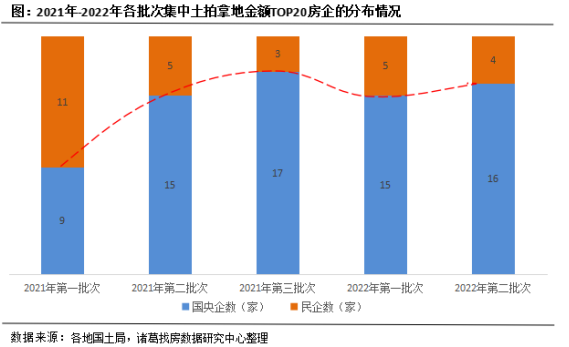

从房企表现来看,自去年第二批次起,国央资房企担当起了集中土拍的成交主力军,根据诸葛找房数据研究中心监测国土局数据显示,拿地金额TOP20房企中,国央资背景房企数连续4轮维持在15家以上。今年二轮集中土拍房企拿地金额TOP20中有保利发展、招商蛇口、华润置地等16家企业具备国央资背景,较首轮稍增1家,民营房企的身影依旧较少。尽管也有个别民企崭露头角,如滨江集团、龙湖集团等,但也均为资金流较为充裕者。同时,地方城投企业也贡献了一份力量,如南京东南国资投资集团、武汉城建等。当前房企多有债务到期,资金压力仍然较大,民营房企突围尚待时日。

备注:2021年第一、二、三批次以及2022年第一批次集中土拍房企拿地数据统计包含22城,2022年第二批次集中土拍房企拿地数据统计包含19城,下同。

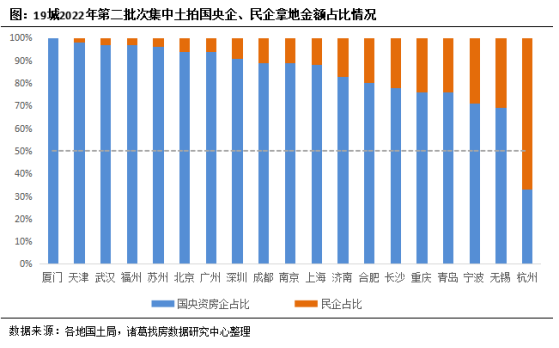

从具体城市来看,多城仍是国央企及地方城投类企业拿地踊跃,从本轮房企拿地金额占比来看,19城中有18城国央资企业占比超6成,仅有杭州1城国央资企业占比低于半数。以厦门为例,其开创了100%国央资企业拿地的先河,二轮集中土拍共计出让9宗,其中,连发、建发、厦门国贸2家本地国企拿了4块地,厦门轨道集团这1家本地平台公司拿地2块,保利和华润2家国企拿地3块,由此来看,厦门本轮集中土拍,本地国企和平台公司拿地占比66%,全国性国企拿地34%。另外,杭州民企占比较高,主要是由于滨江集团拿地积极性较高的贡献。

五、地块质提下预计三轮土拍有望升温

由于房企资金承压,同时盲目扩张已不适合当期市场

局势,房企扩储脚步愈加谨慎,今年前二批次集中供地供应、成交规模均不及去年同期。但不可否认的是,市场频频释放改善信号,政策需求端持续助力,国家及地方也在积极推动化解房企风险工作,行业信心有所上升,本轮集中土拍出让率有了明显提升。另外,截至目前,部分城市开启了三批次供地预告,就供地地块来看,第三批次的地块较为优质,预计第三轮的土拍市场有所升温,但溢价率不会大幅上升,个别城市可能会出现拍地热度较高现象,如北京,上海等。同时,短期具备国、央资背景的房企仍是拍地主力。

特别声明

本文为自媒体、作者等档案号在建筑档案上传并发布,仅代表作者观点,不代表建筑档案的观点或立场,建筑档案仅提供信息发布平台。

0

好文章需要你的鼓励

参与评论

参与评论

请回复有价值的信息,无意义的评论将很快被删除,账号将被禁止发言。

评论区

地产红榜

关注 发表 4805 篇文章住总地产困局

发表4805篇文章

发表4805篇文章

住总地产困局:清樾府缩影下的艰难转型与深层隐忧

2025-06-09 11:48:44

路劲:责任为脉 信仰生花

2025-05-28 10:23:59

路劲:托举幸福 朝夕美好

2025-05-27 13:35:43

路劲:匠心品质 交付留香

2025-05-26 14:50:05

路劲:减债筑基 轻装上阵

2025-05-22 17:18:47

路劲连续四年位列上市房企风险控制第2名

2025-05-22 13:08:16

长实公布新盘案名“花语海” 打造全新“维港都会公园圈”

2025-05-06 12:54:33

璞瑅润府 | 金钥匙国际联盟正式授牌

2025-04-27 13:56:03

品质价值获认证!透过长安华曦府洞察中国电建地产如何把产品力炼成“硬通货”

2025-04-24 15:41:54

京华国贤府:央企匠造“好房子”典范 智慧美宅引领人居升级

2025-04-23 00:54:43