- 注册

- 登录

- 小程序

- APP

- 档案号

地产红榜 · 2021-08-19 00:09:43

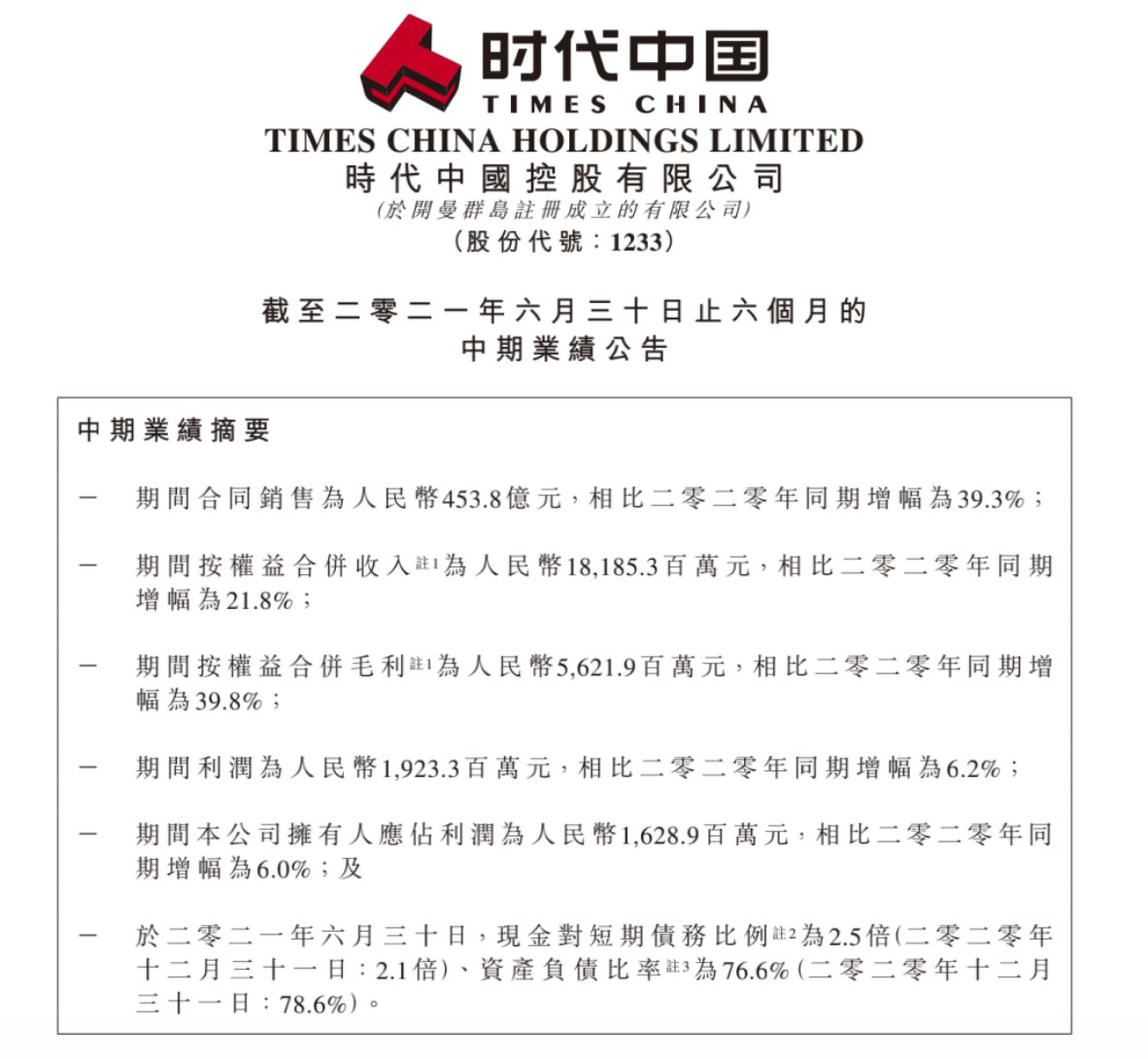

8月17日,时代中国控股有限公司(简称“时代中国”)2021年半年报数据。

2021年上半年业绩数据显示,时代中国实现收入136.38亿元,去年同期为149.25亿元,同比下降约8.6%;毛利约45.48亿元,同比增加13.1%;利润约19.23亿元,同比增加6.2%;公司拥有人应占利润为16.29亿元,同比增加6.0%。

在“三条红线”政策层面,时代中国剔除预收款后的资产负债率为76.6%,净负债率为70.8%,现金短债比为2.5,踩线一条。

作为刚刚迈过“千亿门槛”的时代中国,2021年上半年合同销售额为453.8亿元,较去年同期增长39.3%。但其营业收入与2020、2019年同期相比均有所降低,时代中国给出的原因为物业销售收入减少所致,财报显示其物业销售的收入从去年同期的147亿元减少至110亿元,降幅为25.2%。

时代中国迈过“千亿门槛”的成本与代价

2020年,时代中国首次迈入千亿门槛,实现1003.8亿元合同销售金额。2021年全年销售目标为1110亿,董事会主席岑钊雄在业绩会上表示“非常有信心能按照计划完成全年度的销售目标”。

时代中国的千亿目标虽已完成,但其在规模化之上的代价却并不少。随之而来的是从营收到归母净利润的全面下滑,以及从负债率到负债总额的迅速上扬。

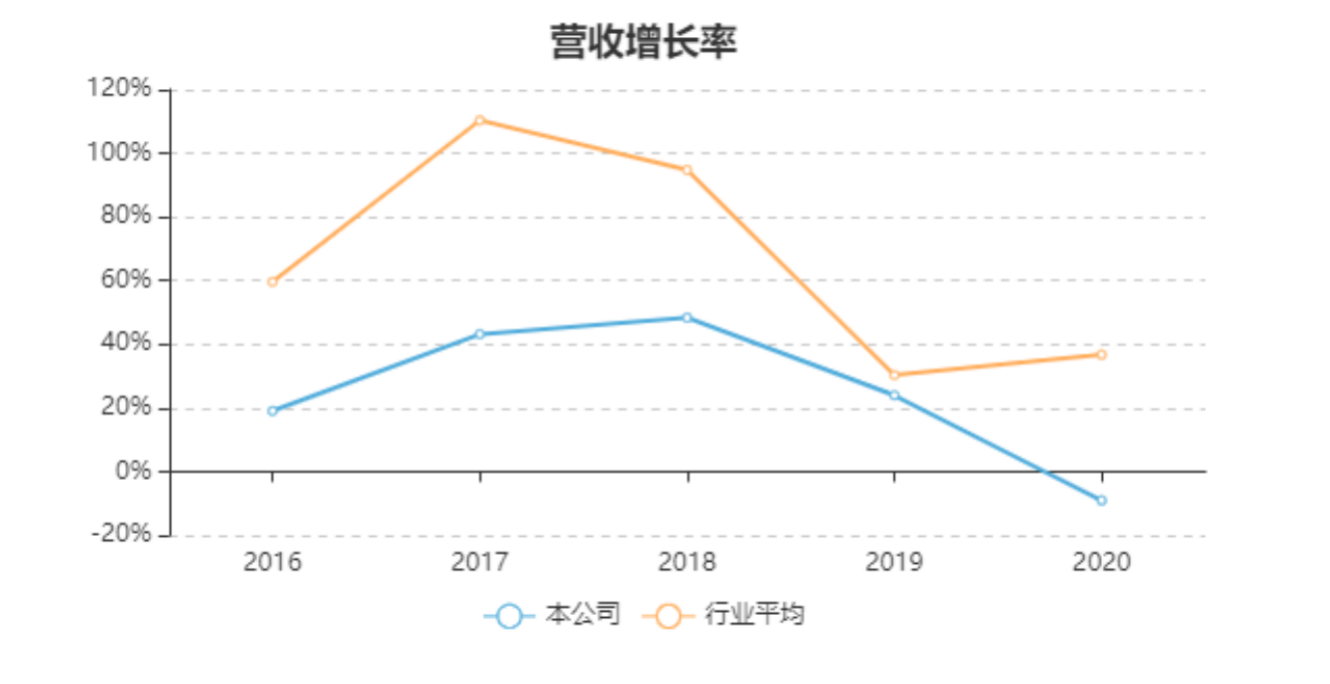

2018年至2020年三年期间,时代中国的营业收入分别为343.75亿元、424.33亿元、385.77亿元,整体营收在2020年出现了同比2019年达9.09%回落。

面对营收在2020年的下降,时代中国给出的原因同今年半年报给出的原因一致,其表示“由公司物业管理费收入减少及物业销售交付面积减少所致”。

2018年至2020年三年期间,时代中国的归母净利润分别为43.99亿元、52.13亿元、49.41亿元,2020年公司归母净利润与2019年同比下降5.21%。

时代中国的营收增速和归母净利润增速也均较2019年大幅放缓。

在债务层面,从2018年至2020年三年期间,时代中国的资产负债率持续拉升,分别为74.97%、77.84%、81.26%;从2018年至2020年三年期间,时代中国的负债总额也是一路走高,分别为967.56亿元、1253.94亿元、1556.19亿元,财务风险不断加大。

非控股股东权益利润分配成迷 上半年新增购地金额同比下降

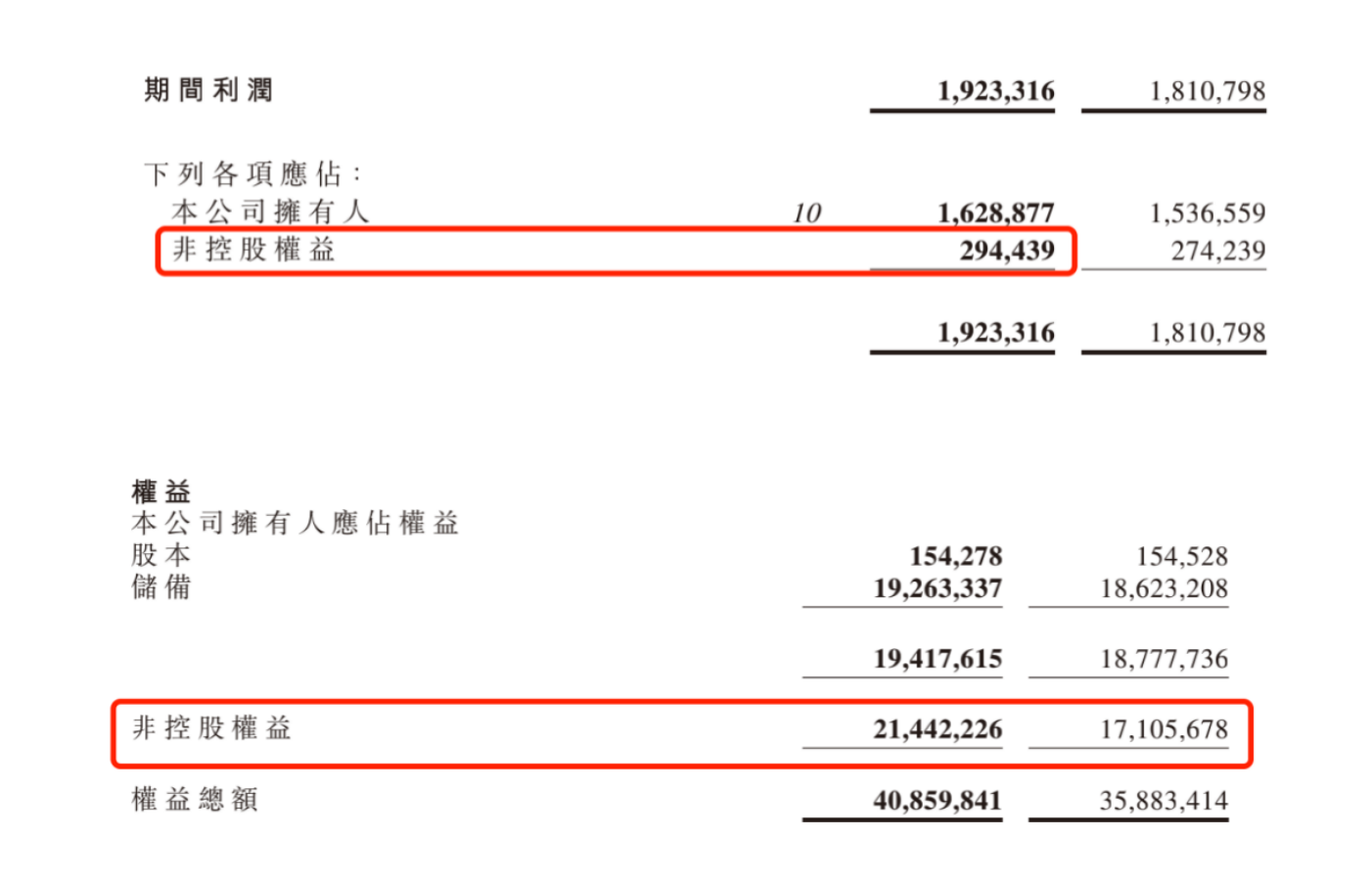

时代中国的控股股东权益额为194亿元,非控股股东权益额214亿元,非控股股东权益在今年上半年的财报中已经超过其控股股东权益。但在权益利润层面却并不匹配,控股股东权益利润16.28亿元,非控股股东权益利润仅有2.94亿元。

非控股股东权益与利润分配不对等,可能存在股份确认与项目结算不同步的原因。房地产营业收入在房屋交付后才产生,有了收入才能形成净利润。非控股股东的权益过大,放大了净负债率的分母,也同样影响着时代中国的净负债率水平。

我们对其权益额与权益利润之间的关系保持怀疑态度。

瑞信维持时代中国的“中性”评级,但也将其目标价由11.6港元下调至9.3港元。瑞信认为,“虽然时代中国的债务成本得以进一步降低。但其比同行更紧张的土地储备将使其更容易受到紧缩政策环境的影响”。

面对降债压力,时代中国选择减少拿地数量与金额。在今年上半年,时代中国于广州、佛山、长沙、惠州、东莞、肇庆以及南京购入7幅地块,土地收购成本总额约为人35.43亿元。

在7幅地块中,仅有惠州、肇庆的两幅地块为其独立拥有,其余广州、佛山、长沙、东莞、南京5块地块,时代中国支付土地成本在30%以下,均为时代中国与其他房企合作项目。

35.43亿元的购地成本去年同期的41亿元相比有所降低,我们可以预计其后续的整体销售增速将会继续放缓,从而持续影响其收入规模。

在时代中国的2021年中期业绩发布会之上,时代中国董事会主席、行政总裁兼执行董事岑钊雄谈到:“我们接近有70%是在大湾区的核心地区,包括广州、佛山、东莞这些区域,虽然看到市场慢慢走向平稳,但按照我们上年推售项目的区域,我们还是非常有信心能按照计划完成全年度的销售目标。”

时代中国的销售额目标完成并不难困难,但如果针对其权益销售额来看,上半年新增地块的“低权益”将会影响其营收与利润表现。

虽然销售规模过千亿,但在面对降负债压力与权益土储不足的情况之下,时代中国多少有些左右为难。

特别声明

本文为自媒体、作者等档案号在建筑档案上传并发布,仅代表作者观点,不代表建筑档案的观点或立场,建筑档案仅提供信息发布平台。

5

好文章需要你的鼓励

参与评论

参与评论

请回复有价值的信息,无意义的评论将很快被删除,账号将被禁止发言。

评论区

地产红榜

关注 发表 4806 篇文章龙湖

发表4806篇文章

发表4806篇文章

照亮新时代里的光与影:龙湖首批云河颂全新交付

2025-07-10 14:10:58

住总地产困局:清樾府缩影下的艰难转型与深层隐忧

2025-06-09 11:48:44

路劲:责任为脉 信仰生花

2025-05-28 10:23:59

路劲:托举幸福 朝夕美好

2025-05-27 13:35:43

路劲:匠心品质 交付留香

2025-05-26 14:50:05

路劲:减债筑基 轻装上阵

2025-05-22 17:18:47

路劲连续四年位列上市房企风险控制第2名

2025-05-22 13:08:16

长实公布新盘案名“花语海” 打造全新“维港都会公园圈”

2025-05-06 12:54:33

璞瑅润府 | 金钥匙国际联盟正式授牌

2025-04-27 13:56:03

品质价值获认证!透过长安华曦府洞察中国电建地产如何把产品力炼成“硬通货”

2025-04-24 15:41:54